![]() Tempo aproximado para leitura: 00:03:30 min

Tempo aproximado para leitura: 00:03:30 min

Dúvida

Como parametrizar o Sistema para que realize o cálculo diferenciado para o DIFAL nas operações interestaduais com consumidor final não contribuinte de ICMS?

Ambiente

Cross Segmentos - TOTVS Backoffice (Linha Datasul) - Faturamento (MFT) - Todas as versões

Solução

Quando a empresa possui o benefício de redução no destino, entende-se que é devido ao Estado de origem a parte do DIFAL, calculado sem considerar o beneficio de redução do destino. Outro ponto a verificar é que mesmo com o ICMS interestadual isento, é devido ao Estado de origem a parte do DIFAL.

Para atender a todas as necessidades de cálculo do DIFAL previstas nas legislações, o Sistema permite uma parametrização diferenciada para a parcela do DIFAL para o remetente e destinatário.

Desta forma, o programa irá realizar o cálculo de acordo com o código tributação definido para o Remetente e Destinatário no programa CD0356 - Manutenção Alíquota Impostos. Caso não seja parametrizada a tributação Remetente / Destinatário, então será considerado para o cálculo do DIFAL o mesmo código de tributação definido para o ICMS da operação.

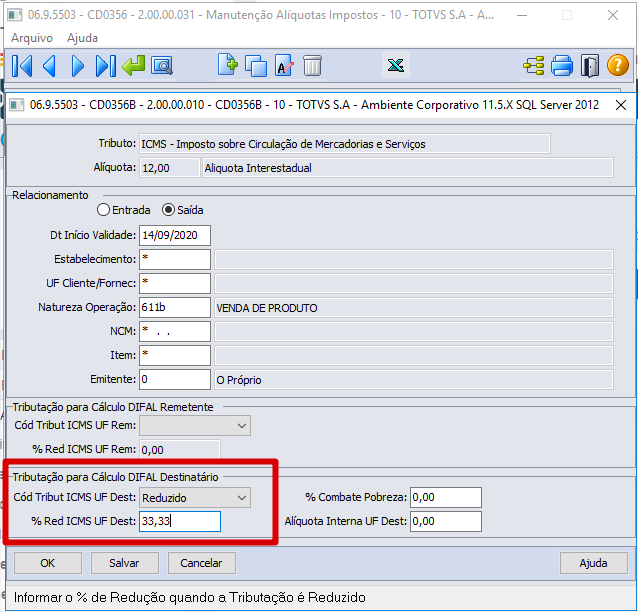

Exemplo 1

Origem SP = tributado

CST = 00 - totalmente tributado

Alíquota Interestadual 12%

Destino PR = reduzido 33,33%

Alíquota Interna 18%

Para isso, foi criado um relacionamento condizente com a operação no programa CD0356, e setado a tributação para o cálculo DIFAL Destinatário como Reduzido e informado percentual:

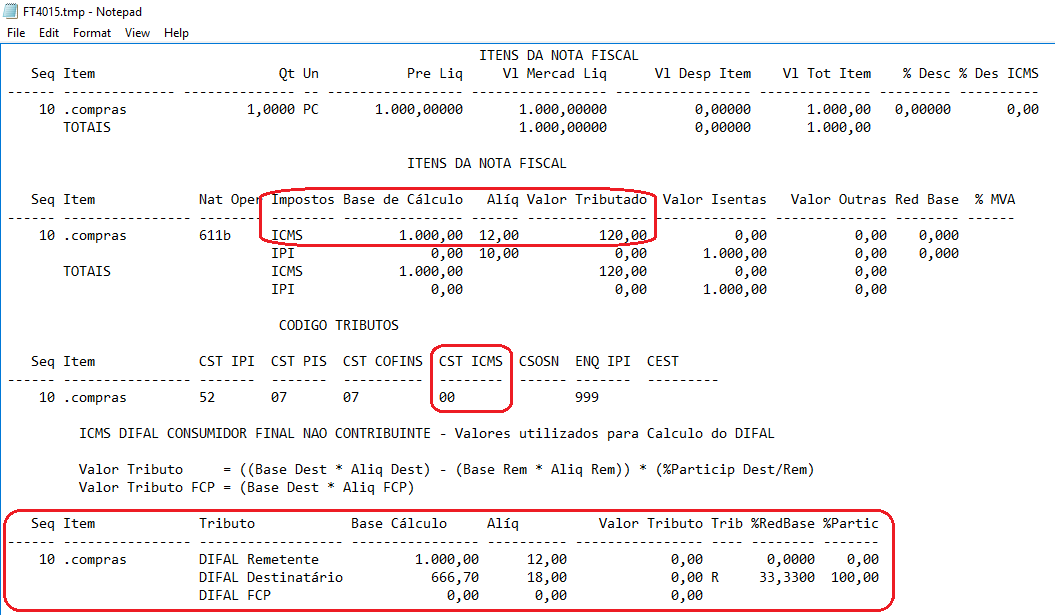

Relatório com a simulação do cálculo da nota fiscal:

Valor da mercadoria: R$1.000,00

R$1.000,00 * 0,12 = R$120,00 - ICMS interestadual devido, pois é tributado - CST 00

Cálculo DIFAL UF Origem

R$1.000,00 * 0,18 = R$180,00

R$180,00 – R$120,00 = R$60,00

R$60,00 * 0% = R$00,00 - partilha DIFAL devida a UF origem

Cálculo DIFAL UF Destino

R$1.000,00 *0,6667 = R$666,70

R$666,70 * 0,18 = R$120,00

R$120,00 – R$120,00 = R$00,00

R$00,00 * 100% = R$00,00 - partilha DIFAL devida a UF destino

Grupo de Tags no XML

<ICMSUFDest>

<vBCUFDest>666.70</vBCUFDest>

<pFCPUFDest>0.0000</pFCPUFDest>

<pICMSUFDest>18.0000</pICMSUFDest>

<pICMSInter>12.00</pICMSInter>

<pICMSInterPart>100.0000</pICMSInterPart>

<vFCPUFDest>00.00</vFCPUFDest>

<vICMSUFDest>00.00</vICMSUFDest>

<vICMSUFRemet>00.00</vICMSUFRemet>

</ICMSUFDest>

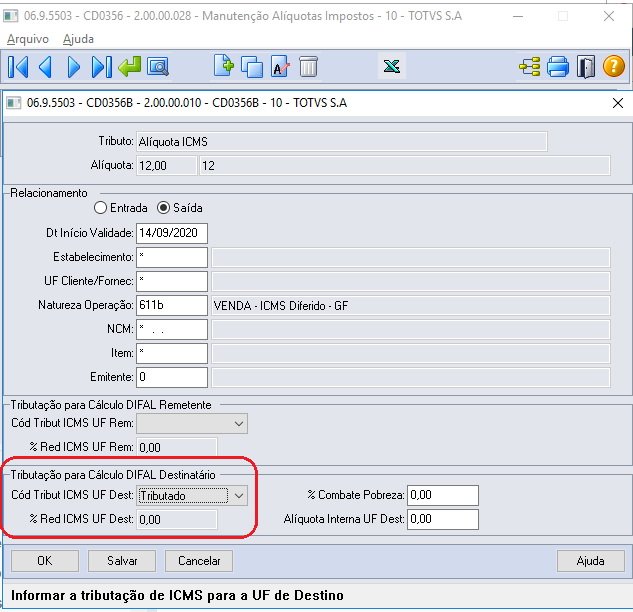

Exemplo 2

Origem SP = isento

CST = 40 - saída isenta

Alíquota Interestadual 12%

Destino GO = tributado

Alíquota Interna 17%

Para isso, foi criado um relacionamento condizente com a operação no programa CD0356, e setado a tributação para o cálculo DIFAL Destinatário como Tributado:

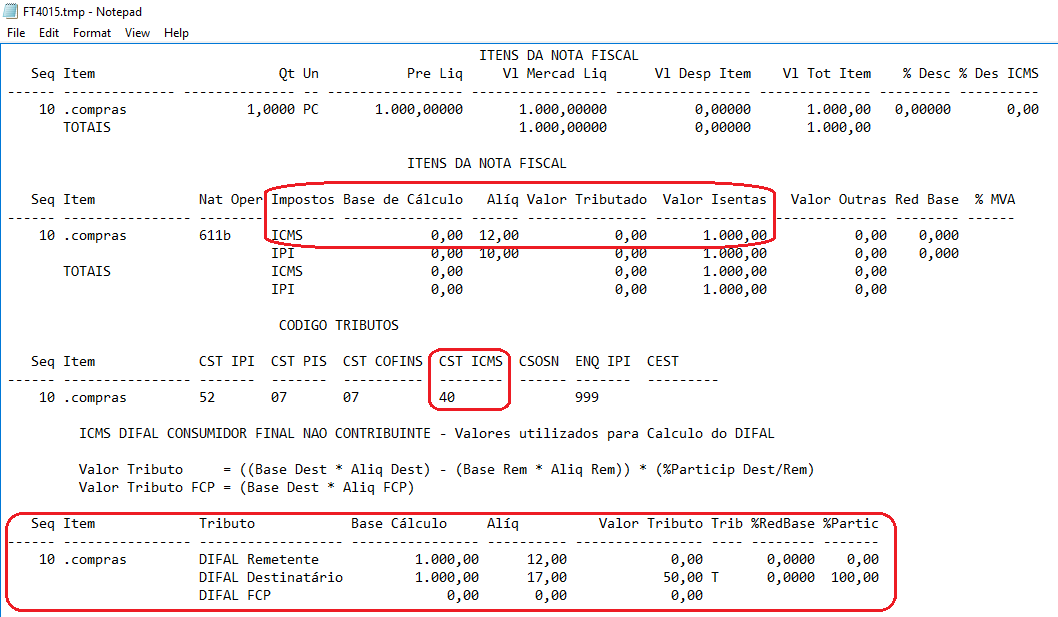

Relatório com a simulação do cálculo da nota fiscal:

Valor da mercadoria: R$1.000,00

R$1.000,00 * 0,12 = R$120,00 - ICMS interestadual não devido, pois é isento - CST 40

R$1.000,00 * 0,17 = R$170,00

R$170,00 – R$120,00 = R$50,00

R$50,00 * 0% = R$00,00 - partilha DIFAL devida a UF origem

R$50,00 * 100% = R$50,00 - partilha DIFAL devida a UF destino

Grupo de Tags no XML

<ICMSUFDest>

<vBCUFDest>1000.00</vBCUFDest>

<pFCPUFDest>0.0000</pFCPUFDest>

<pICMSUFDest>17.0000</pICMSUFDest>

<pICMSInter>12.00</pICMSInter>

<pICMSInterPart>100.0000</pICMSInterPart>

<vFCPUFDest>00.00</vFCPUFDest>

<vICMSUFDest>50.00</vICMSUFDest>

<vICMSUFRemet>00.00</vICMSUFRemet>

</ICMSUFDest>

Saiba mais

Para a parametrização do cálculo DIFAL, acesse o link Cross Segmentos - Linha Datasul - MFT - Parametrização para o Cálculo DIFAL nas operações interestaduais para consumidor final não contribuinte de ICMS

Sobre a regra de busca da alíquota no cálculo DIFAL, acesse o link Cross Segmentos - Linha Datasul - MFT - Busca da alíquota no cálculo DIFAL na operação interestadual para consumidor final não contribuinte de ICMS

Referente a geração do código de tributação de ICMS da operação, consulte o link Cross Segmentos - Linha Datasul - MFT - Parametrização do Código de Tributação do ICMS, IPI e ISS

Glossário

DIFAL - Diferencial de Alíquota

ICMS - Imposto Sobre Circulação de Mercadorias e Serviços

CST - Código Situação Tributária

UF - Unidade Federativa

SP - São Paulo

PR - Paraná

GO - Goiás

0 Comentários