![]() Tempo aproximado para leitura: 00:01:00 min

Tempo aproximado para leitura: 00:01:00 min

Dúvida

Diferencial de Alíquota alteração na Lei Complementar Nº 190, publicada em 04 de janeiro de 2022.

Ambiente

TOTVS Distribuição Linha Winthor - 14 - Faturamento - A partir da versão 30

Solução

Referente as atuais regras sobre o DIFAL, houve a publicação da Lei Complementar Nº 190, publicada em 04 de janeiro de 2022, que regulamenta o recolhimento do imposto relativo ao Diferencial de Alíquota dentro da Lei Complementar 87 (Lei Kandir). Esta Lei Complementar em questão trouxe diversas discussões a respeito do início da sua vigência, observadas a lei da anterioridade do exercício e a anterioridade nonagessimal.

Apesar de tal cenário, a Secretaria da Fazenda Nacional, não se pronunciou ao que deve ser feito quanto ao grupo de ICMS para a UF de Destino, apenas suspendeu a regra de validação referente ao campo sequencial NA01-20 (o que seria a rejeição 694 - Rejeição: Não informado o grupo de ICMS para a UF de destino [nItem:999]).

Diante disto, orientamos que procure a sua contabilidade e departamento jurídico para tomar as devidas providências quanto ao destaque das informações nos referidos campos e quando ao recolhimento de tal tributo. O que recomendamos é que tomem a decisão internamente na empresa e somente então, procure ajustar o sistema conforme a necessidade.

Hoje existem as seguintes possibilidades no Winthor:

1. Gerar o grupo de ICMS para a UF de destino normalmente, com as alíquotas internas e externas, e valor de diferencial de alíquotas. Veja o processo clicando aqui.

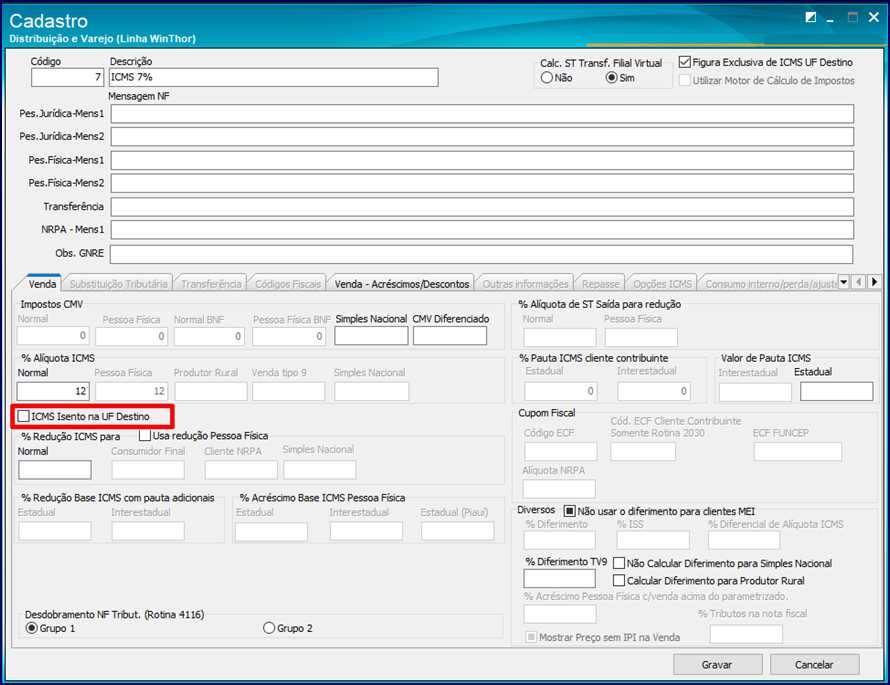

2. Gerar o grupo de ICMS para a UF de destino com as informações da UF de destino isentas, desta forma não gera valor de diferencial de alíquotas. Neste caso é necessário marcar a opção ICMS Isento na UF destino na rotina 514 - Cadastrar tipo de tributação:

Importante

As informações fornecidas no documento fiscal eletrônico são de responsabilidade de contribuinte.

0 Comentários