![]() Tempo aproximado para leitura: 00:03:00 min

Tempo aproximado para leitura: 00:03:00 min

Dúvida

Como efetuar a valorização ou desvalorização nos bens controlados pelo módulo FAS - Ativo Fixo de acordo com o que prevê a CPC 10 - Comitê de Pronunciamento Contábeis?

Ambiente

Cross Segmentos - TOTVS Backoffice (Linha Datasul) – Ativo Fixo (FAS) – Versão 12

Solução

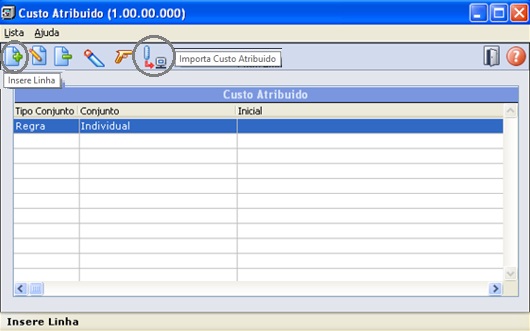

Acessar o programa FAS774 - Custo Atribuído (prgfin/fas/fas774aa.r) e através da opção Insere Linha informar as regras de definição do custo atribuído por bem ou faixa de bens. O programa também disponibiliza a opção de importação: Importa Custo Atribuído.

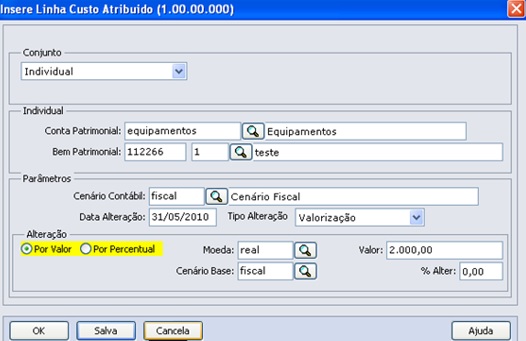

Na inclusão de regras para definição do Custo Atribuído a informação dos bens pode ser de forma Individual por bem ou Conjunto para uma faixa de bens.

Informar o Cenário Contábil e Data Alteração para registro do custo atribuído.

Informar Tipo Alteração, se Valorização ou Desvalorização e Valor ou % Alter. Quando a definição for por valor é obrigatória, informar Moeda e Cenário Base.

Definição por Valor, o Sistema aumenta ou diminui o saldo líquido do bem e determina novo valor contábil.

Definição por Percentual, o Sistema aplica o percentual sobre o saldo líquido do bem para calcular o valor do custo atribuído, através da Valorização ou Desvalorização, determina o novo valor contábil.

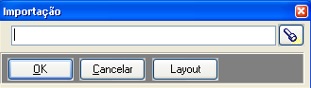

A inclusão das regras pode ocorrer à partir da importação de dados formatados em planilha, onde deverão ser informados os mesmos campos da inclusão manual. Ao pressionar a opção de importação, informar o local e o nome da planilha a ser importada:

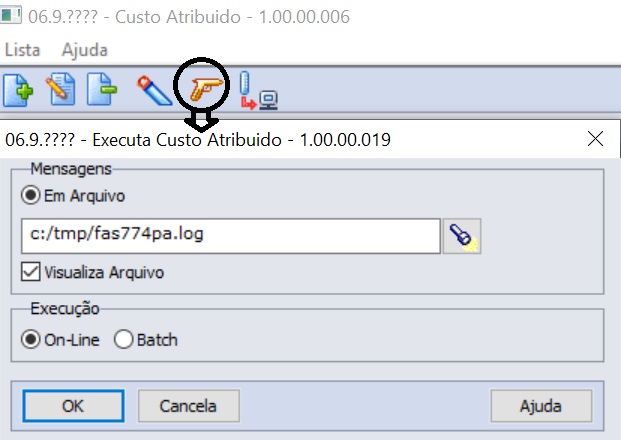

Após a inclusão das regras, através da inclusão manual ou por importação, para que a definição ocorra, pressionar a opção Executar Lista:

Após a execução, é emitido um relatório contendo as informações dos bens alterados, as informações dos bens selecionados que não sofreram alteração de valor, e possíveis erros que possam ter impedido a definição.

Algumas considerações:

- O bem poderá ter o seu custo atribuído apenas uma vez. O Sistema bloqueia novas definições.

- Caso o bem tenha o percentual de baixa igual a 100%, o Sistema não permite a definição.

- Definição de custo atribuído com valor informado igual a zero. O saldo atual do bem, passará a ser o novo valor do bem, base para cálculo da depreciação à partir da definição.

- Bem totalmente depreciado, condições para definição do custo atribuído:

- Não pode ocorrer desvalorização, pois o valor do bem ficaria negativo.

- Poderá sofrer valorização somente por Valor. O percentual é aplicado sobre o saldo que nesta condição é zero. Na valorização o valor do custo atribuído define o novo saldo e o novo valor original do bem.

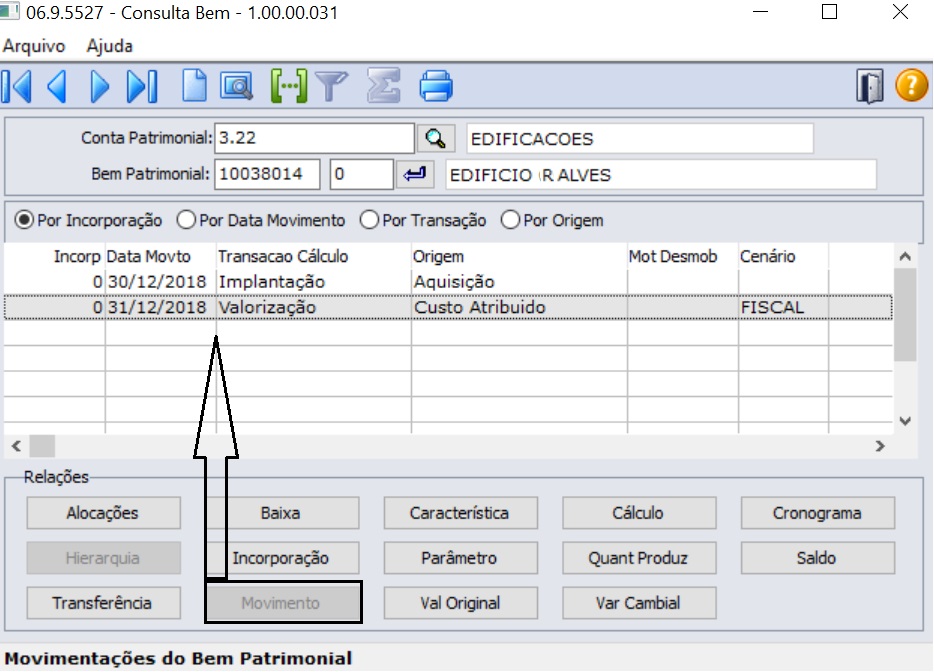

Após a definição, os dados podem ser consultados no programa FAS211 - Consulta Bem (prgfin/fas/fas211aa.r).

Movimento de definição do custo atribuído do bem:

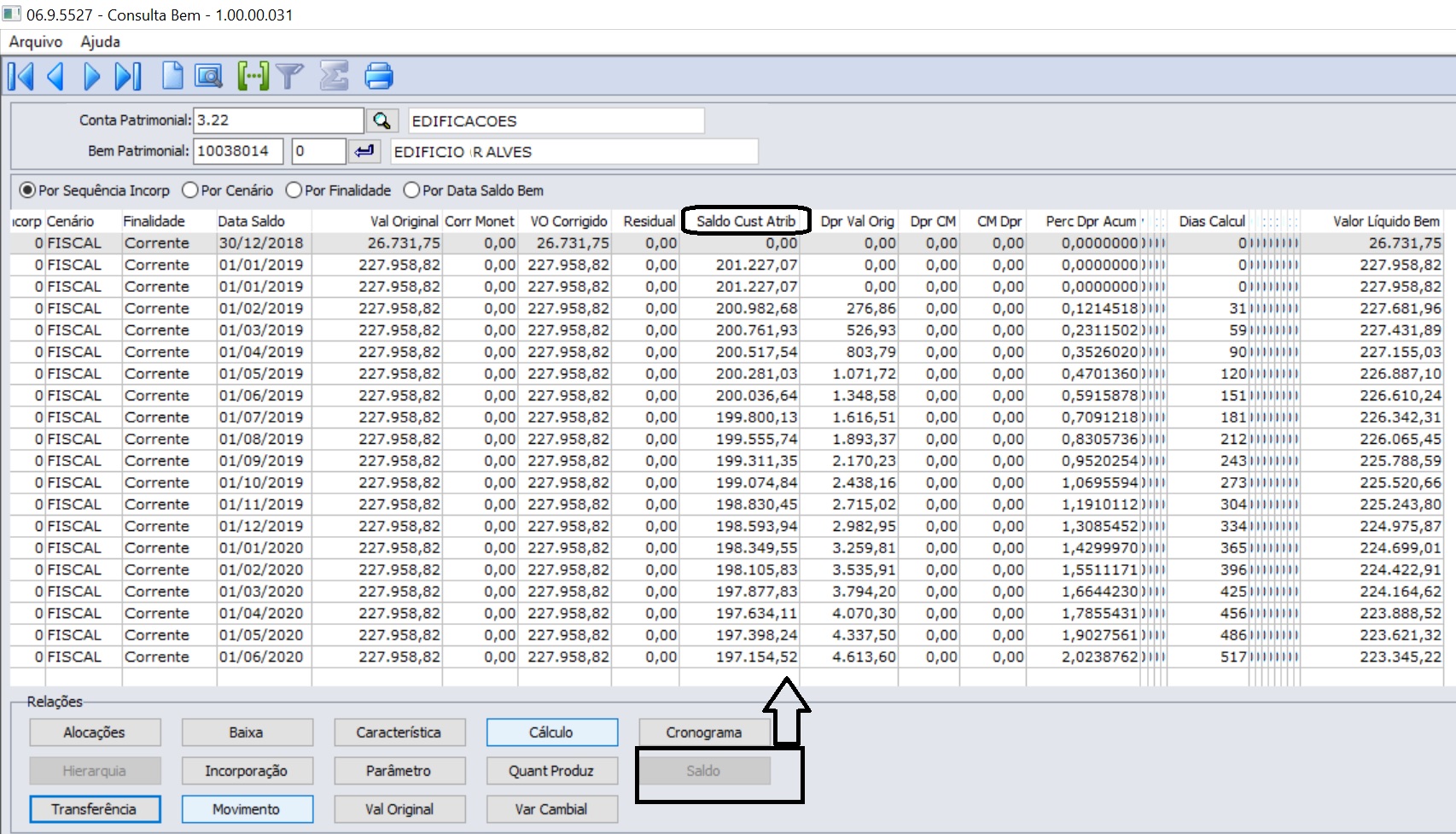

Saldo do bem e coluna de controle Saldo Cust Atrib:

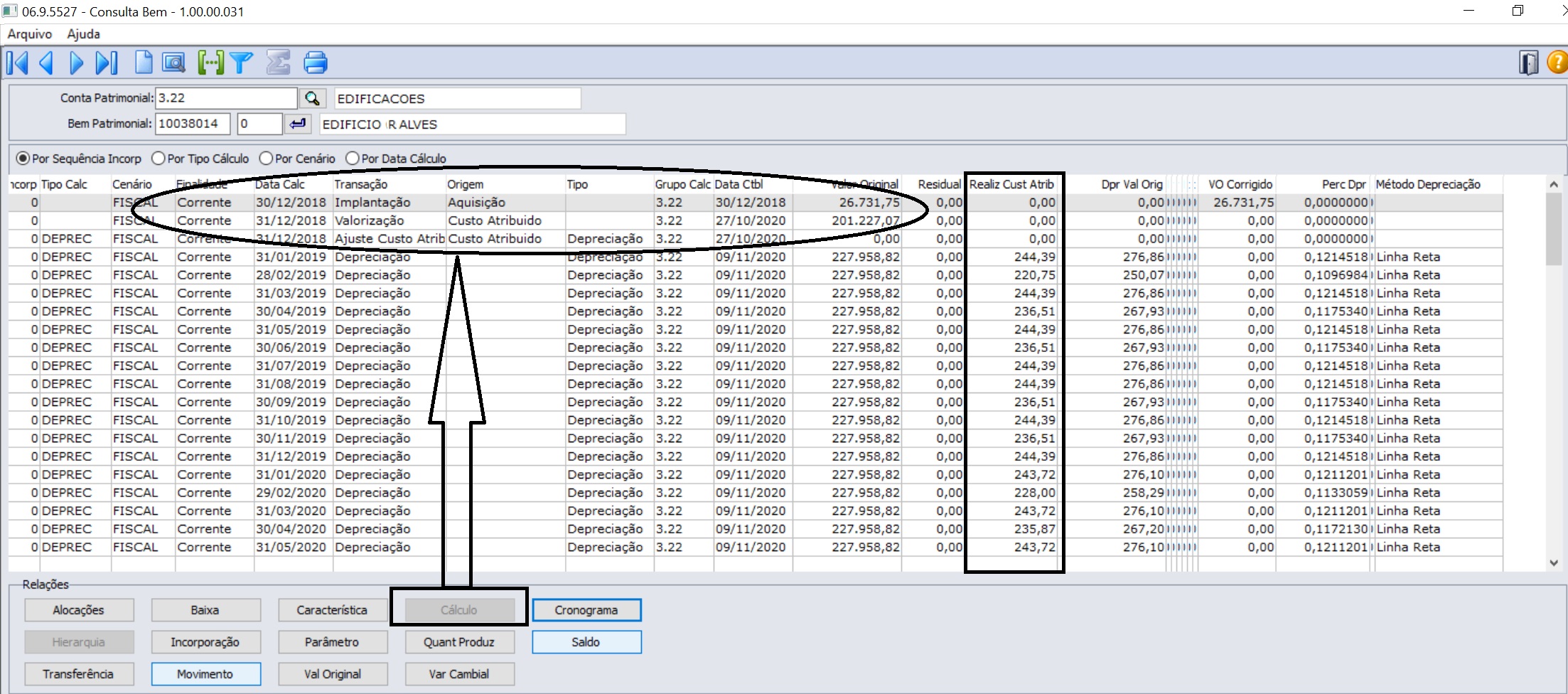

Registros de cálculo, controle Ajuste Custo Atribuído, Valorização ou Desvalorização. Para consulta das apropriações contábeis pressionar na linha do cálculo a ser analisada, duplo clique abre a tela Detalhe Registro Cálculo Bem, pressionar botão Relações, disponibiliza a tela Consulta Registro Cálculo do Bem que apresenta o vínculo com cada apropriação contábil. Com duplo clique na linha da apropriação o Sistema abre nova tela Detalhe Apropriação Contábil.

Com o cálculo das depreciações mensais, o Sistema define a informação da coluna Realiz Cust Atrib relacionado aos valores de depreciações. O valor da realização será calculado da mesma forma que o valor da depreciação:

Saldo do Custo Atribuído = Saldo do Custo Atribuído Anterior - Valor Realização Custo Atribuído

Ao realizar movimentações que geram novos bens, caso o bem origem tenha definição de custo atribuído, o saldo será transferido para o bem destino. Alguns exemplos:

- bem origem com saldo de custo atribuído de 5.000,00, desmembrado em dois bens. Cada novo bem vai receber um saldo de custo atribuído de 2.500,00 e o bem origem terá o saldo de custo atribuído zerado.

- Bens origens com saldo de custo atribuído de 1.100, 2.300 e 3.000, unidos em um novo bem. Este novo bem vai ficar com um saldo de custo atribuído de 6.400 e os bens origens terão o saldo do custo atribuído zerado.

- Bem origem com saldo de custo atribuído, no estabelecimento A de 500.000, transferido para o estabelecimento B. Todo o saldo do custo atribuído será transferido para o estabelecimento B, sendo zerado no estabelecimento A.

A contabilização ocorre através rotina normal de contabilização do módulo.

Para facilitar o Ajuste da Vida Útil, no programa programa FAS729 - Ajuste Vida Útil Bem Patrimonial (prgfin/fas/fas729aa.r) foi disponibilizada opção de importação.

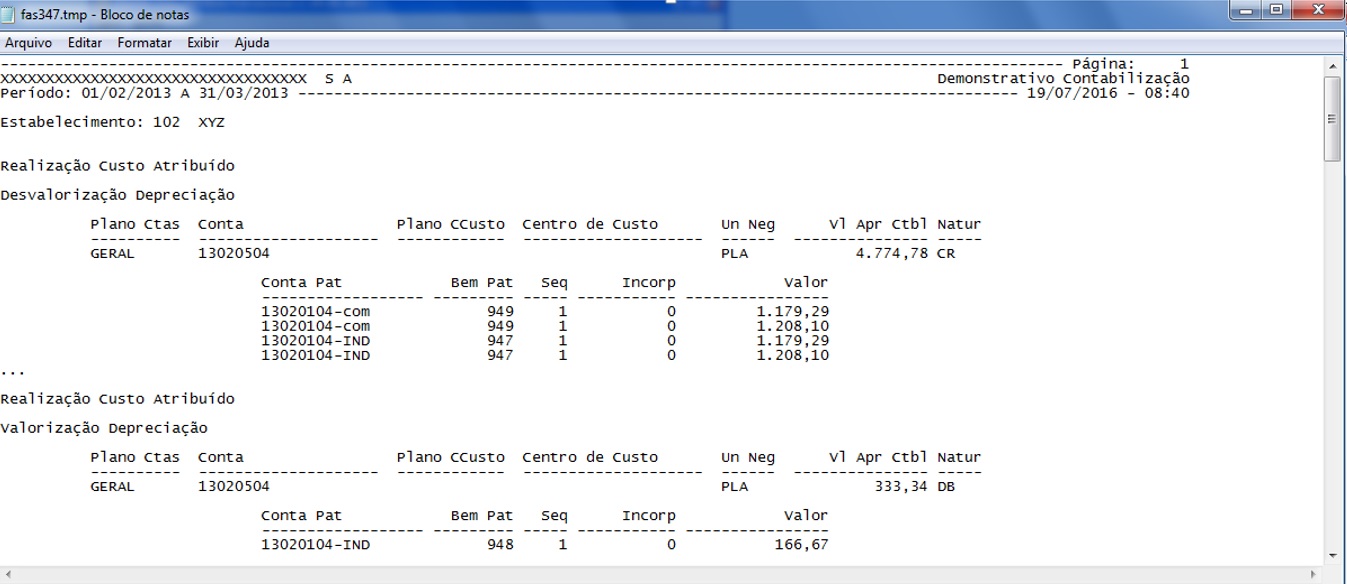

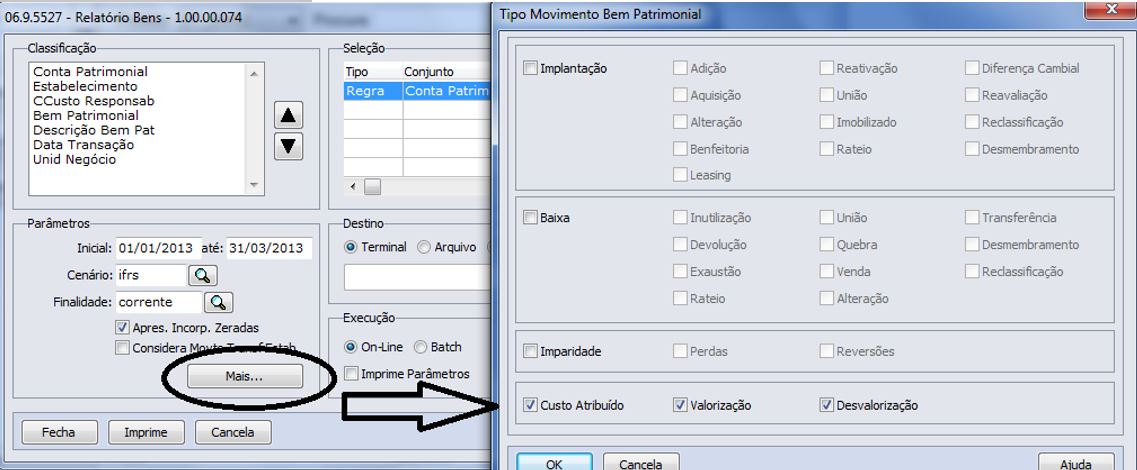

Relatórios onde informações das Valorizações e Desvalorizações podem ser controladas:

FAS347AA - Demonstrativo Contabilização (prgfin/fas/fas347aa.r):

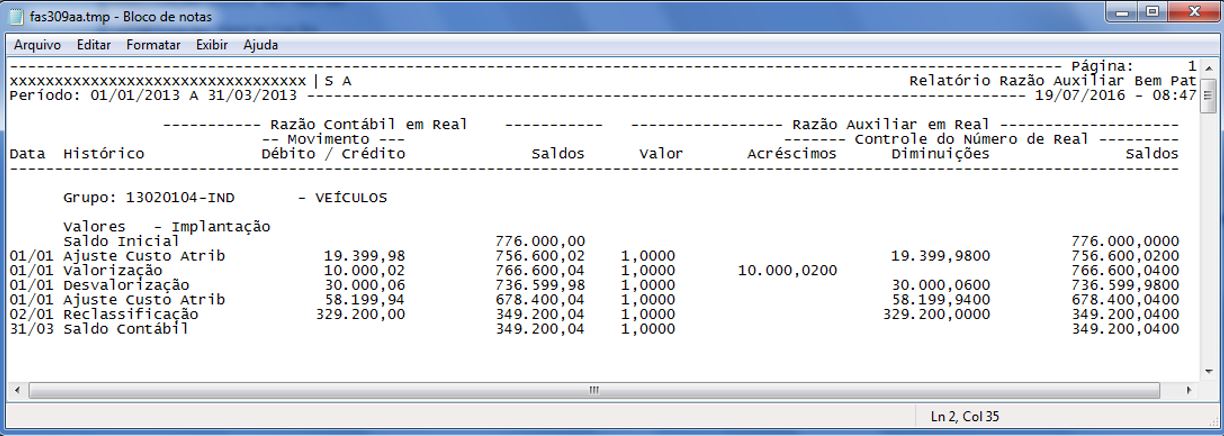

FAS309AA - Relatório Razão Auxiliar (prgfin/fas/fas309aa.r):

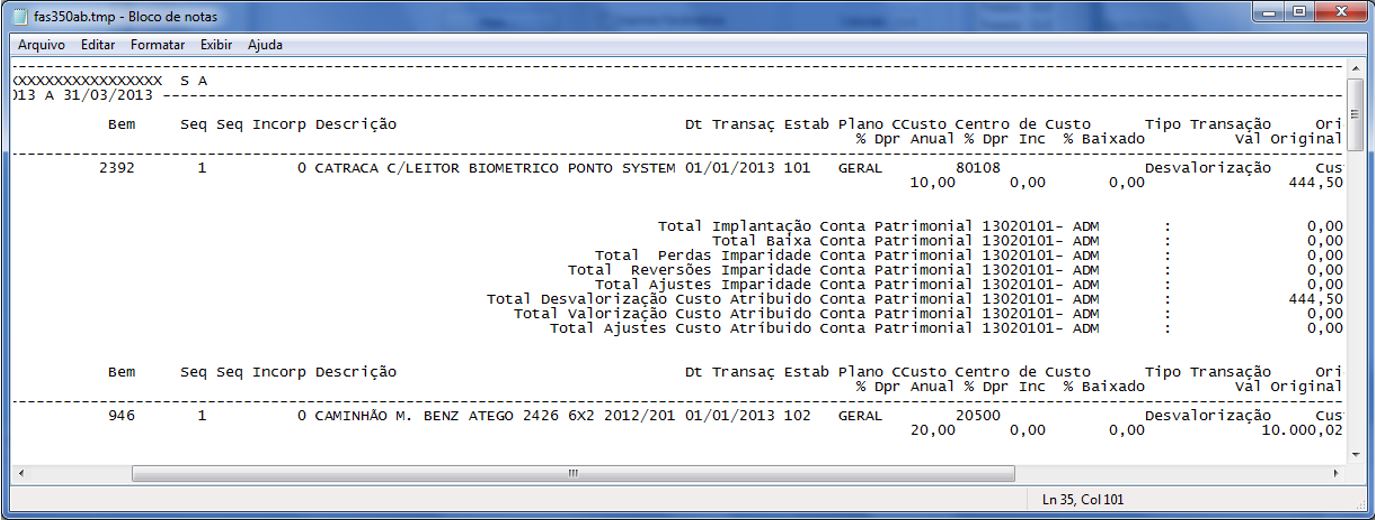

FAS350AB - Movimento Bem Sintético (prgfin/fas/fas350ab.r):

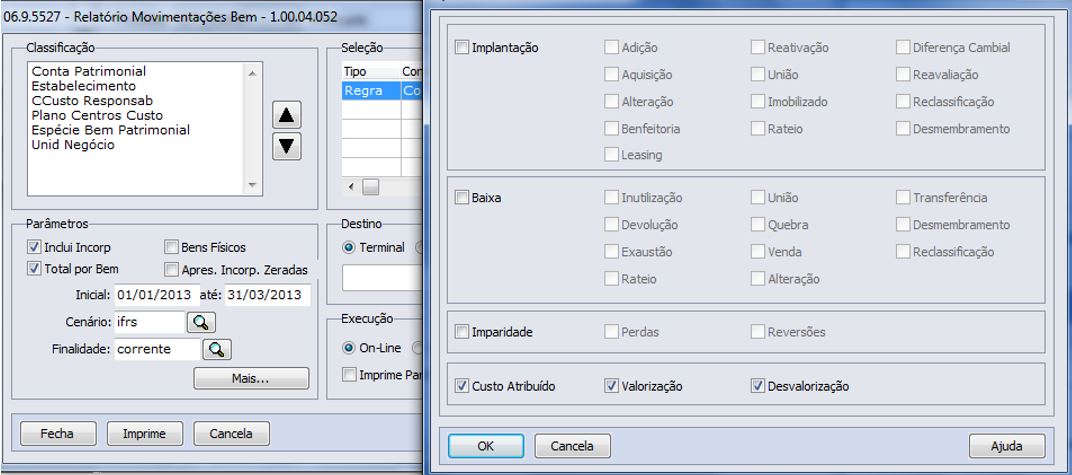

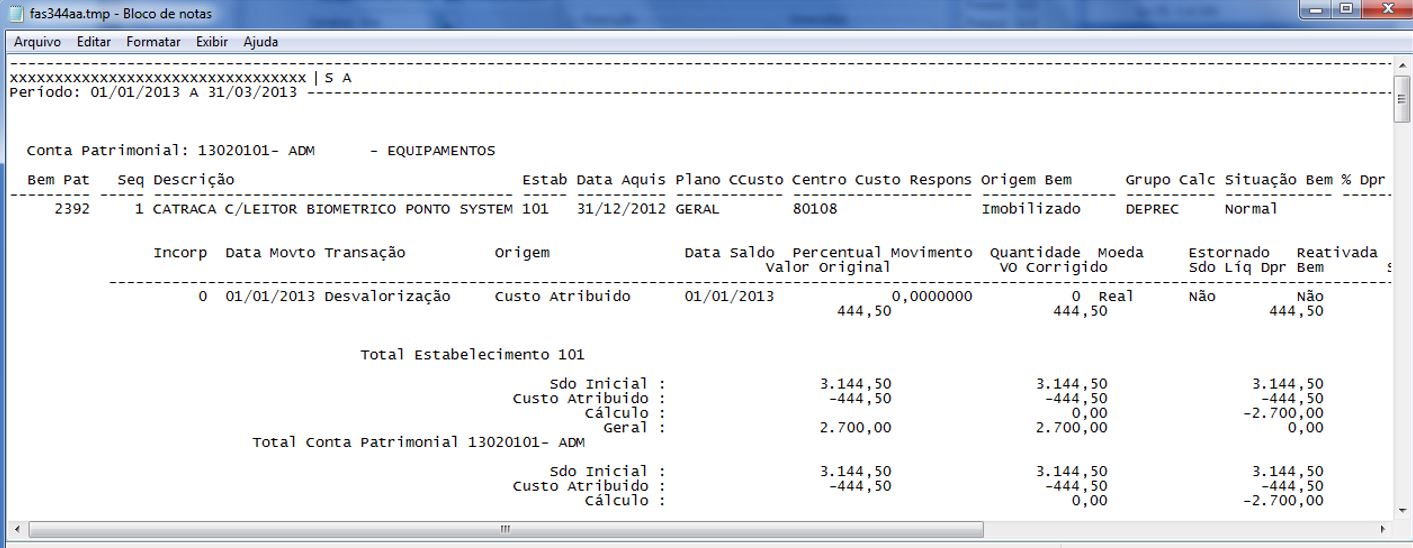

FAS344AA - Movimentações Bem Patrimonial (prgfin/fas/fas344aa.r):

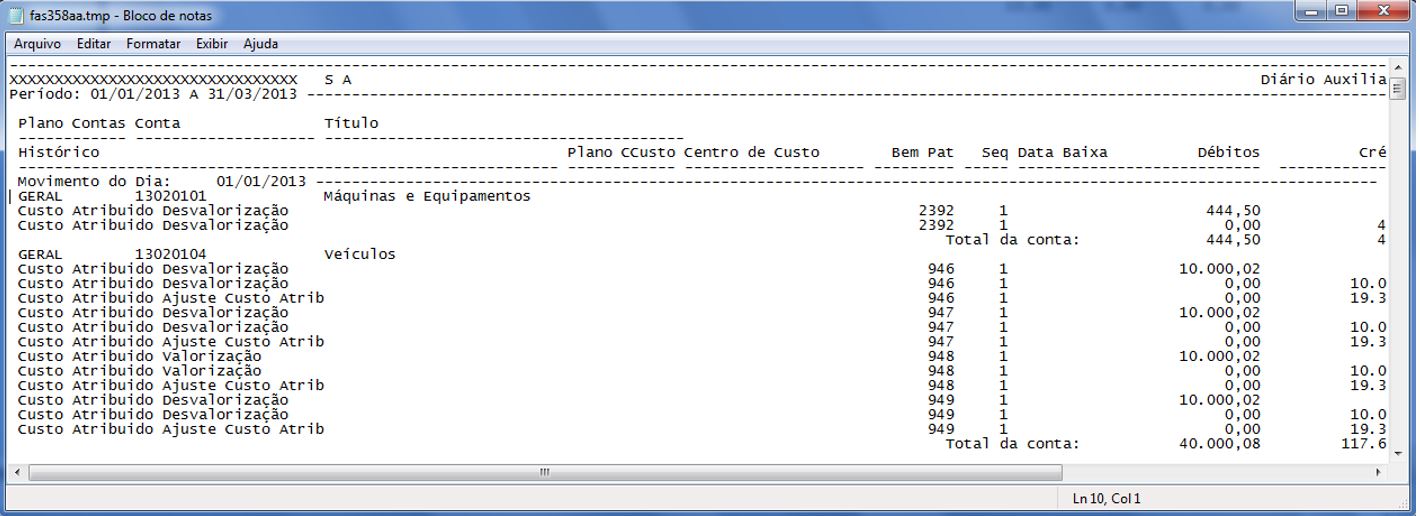

FAS358AA - Diário Auxiliar do Patrimônio (prgfin/fas/fas358aa.r):

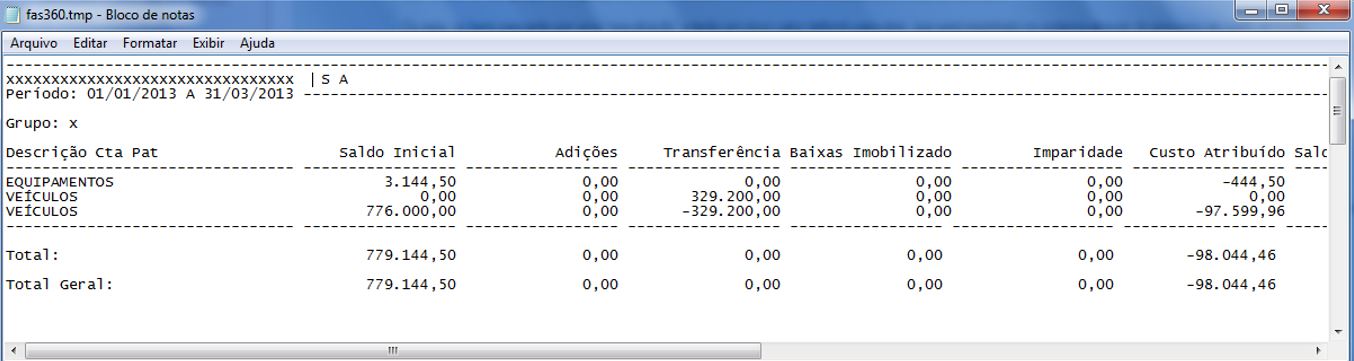

FAS360AA - Razão Grupo Contas (prgfin/fas/fas360aa.r):

Saiba mais

Para mais detalhes de como ocorre a definição e grade contábil, acessar o artigo Cross Segmentos - Linha Datasul - FAS - Custo Atribuído - Regras de negócio

0 Comentários