![]() Tempo aproximado para leitura: 00:09:30 min

Tempo aproximado para leitura: 00:09:30 min

Dúvida

Como ocorre a alteração do valor dos bens do módulo FAS - Ativo Fixo ao definir um valor de custo atribuído para atender a CPC 10?

Ambiente

Cross Segmentos - TOTVS Backoffice (Linha Datasul) – Ativo Fixo (FAS) – Versão 12

Solução

A definição de custo atribuído normalmente é aplicada no cenário de controle do IFRS, sem impacto nos valores controlados por outros cenários parametrizados nos bens. O ajuste pode aumentar ou diminuir o valor do ativo imobilizado.

A rotina Custo Atribuído foi disponibilizada para atender a norma CPC - Comitê de Pronunciamento Contábeis de número 10 para atender a IFRS - International Financial Reporting Standards.

O saldo do bem será atualizado até o dia imediatamente anterior à data da realização do custo atribuído e o valor informado será somado ao saldo atualizado do bem, determinando novo saldo e o novo valor original do bem. Exemplo:

- Bem com saldo de R$ 100.000,00 em 31/12/2011;

- Valor do custo atribuído em 15/01/2012 = R$ 20.000,00;

- Saldo atualizado até o dia 14/01/12 = R$ 95.000,00 - representa o valor líquido do bem: valor original - valor da depreciação ou amortização acumulada do bem;

- Novo saldo do bem = R$115.000,00, sendo R$ 95.000,00 do saldo atualizado + R$ 20.000,00 do custo atribuído.

Além de definir novo saldo e novo valor original do bem, a depreciação acumulada até a data da realização do custo atribuído será baixada. O bem começa a depreciar novamente, com base no novo valor original.

Para o controle são gerados registros de movimento, valor original, cálculo e saldo:

- Movimento: contendo o valor de custo atribuído para o bem

- Quatro registros de cálculo sendo que os três últimos registros tem por objetivo registrar contabilmente a baixa da depreciação e da correção monetária acumulada até a data do custo atribuído:

- Da valorização ou desvalorização do bem, a transação será igual a Valorização ou Desvalorização;

- Do ajuste da depreciação, com tipo de cálculo igual a branco, a transação será Ajuste Custo Atribuído;

- Do ajuste da depreciação, com tipo de cálculo da depreciação, a transação será Ajuste Custo Atribuído;

- Do ajuste da correção monetária, com tipo de cálculo de correção monetária, a transação será Ajuste Custo Atribuído;

- Registro de cálculo da depreciação do dia do custo atribuído, onde é calculada a depreciação do dia do registro de custo atribuído;

- Registro do novo saldo do bem;

- Registro do novo valor original, que é o mesmo atribuído no registro de saldo.

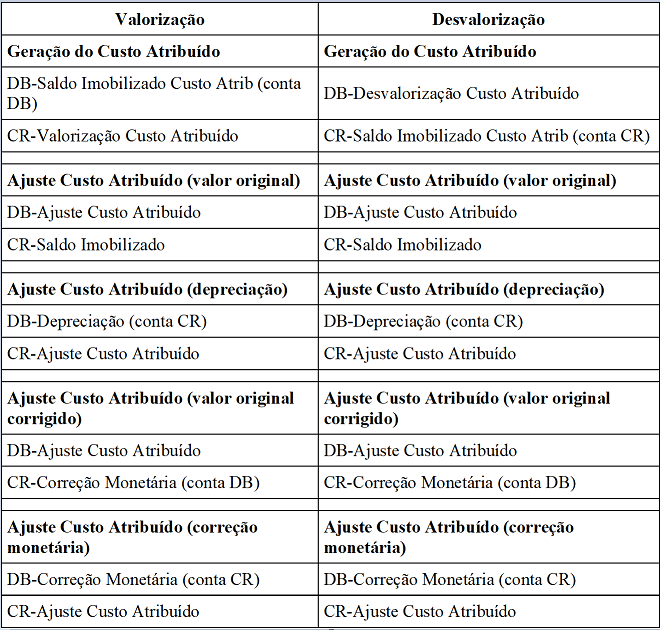

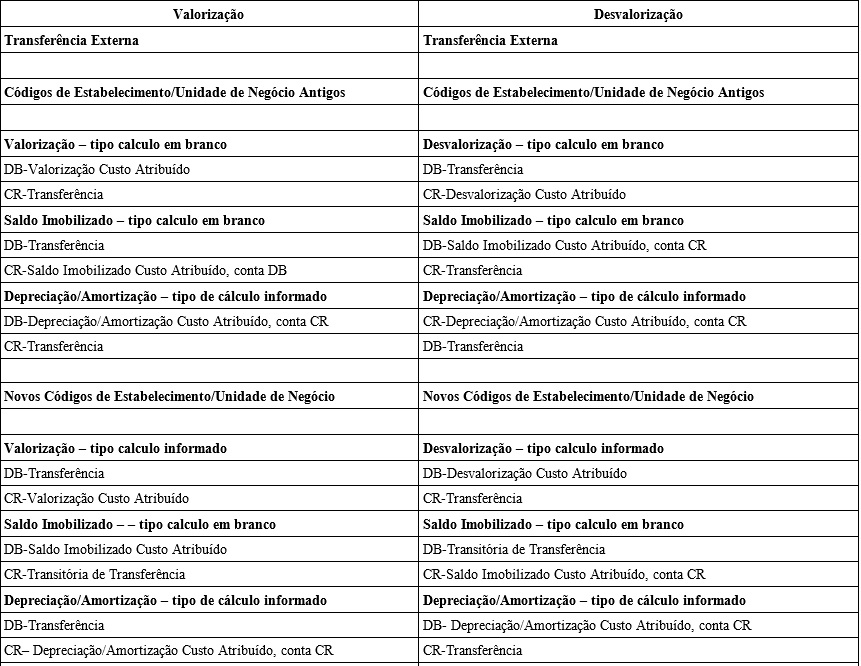

Conforme Lei 12973, regulamentada pela Instrução Normativa 1515, os valores do custo atribuído, de valorização ou desvalorização, bem como a depreciação destes valores, devem ser controlados em subcontas vinculadas as contas de saldo imobilizado e saldo depreciação dos bens. Foram disponibilizados novos parâmetros para vinculação das subcontas.

Grade Contábil Valorização e Desvalorização:

Exemplificando a Valorização:

Bem com saldo atual de R$ 1.000,00, com novo valor definido de R$ 1.500,00, com o ajuste de Custo Atribuído de R$ 500,00. O lançamento do valor do custo atribuído em subconta:

CR – conta de valorização custo atribuído para zerar o lançamento R$ 500,00

DB – saldo imobilizado custo atribuído, novo parâmetro de contabilização

Exemplificando a Desvalorização:

Bem com saldo atual de R$ 1.000,00, com valor real de R$ 500,00, com ajuste de Custo Atribuído de R$ 500,00. O lançamento relacionado será:

DB – conta de desvalorização custo atribuído para zerar o lançamento R$ 500,00

CR – saldo imobilizado custo atribuído, novo parâmetro de contabilização

Exemplificando a Depreciação sobre o valor da Realização do Custo Atribuído:

O cálculo da depreciação ou amortização do valor do bem e sobre o valor da realização do custo atribuído, ocorre da mesma forma dos bens sem a definição de custo atribuído, aplica-se o percentual de depreciação sobre o valor original do custo atribuído.

O valor residual também é considerado no cálculo, o sistema apura quanto o valor do custo atribuído representa sobre o valor total do bem para determinar o percentual que será aplicado sobre o valor residual total informado para cada bem.

Exemplificando a fórmula de cálculo para controle do Valor Residual:

Bem com saldo de R$ 1000,00 onde foi feito um custo atribuído de R$ 500,00. Saldo do bem R$ 1.500,00. Valor residual de R$ 150,00. Para determinar o percentual do valor residual sobre o valor do custo atribuído, a fórmula aplicada é:

1º) 500 (valor custo atribuído) / 1500 * 100 = 33,33%, que é percentual do custo atribuído sobre o valor total do bem.

2º) 150 (residual) * 33,33% = 50 , que é o valor residual utilizado no cálculo do valor do custo atribuído.

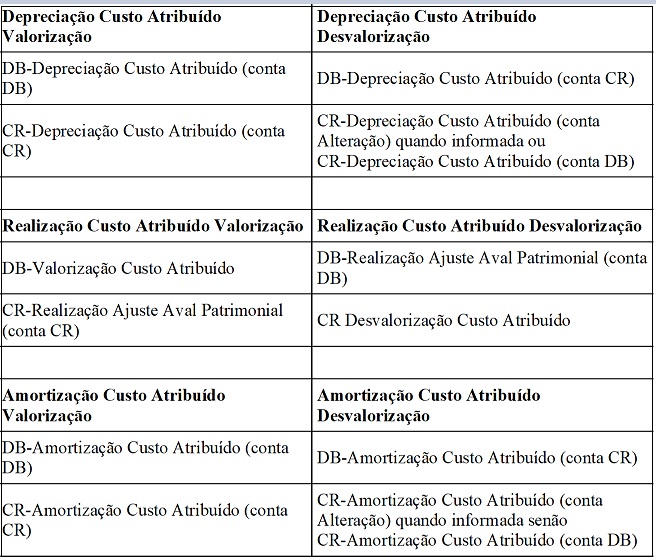

Grade contábil Depreciação e Amortização:

O registro de cálculo de bens com definição de custo atribuído, são controlados por três registros de apropriações contábeis.

Exemplificando a Depreciação com Valorização:

- Registro da apropriação da depreciação do saldo do bem:

- DB – despesa de depreciação, conta DB da finalidade contábil Depreciação.

- CR – saldo de depreciação, conta CR da finalidade contábil Depreciação.

- Registro da apropriação da depreciação do valor do custo atribuído:

- DB – despesa de depreciação custo atribuído, conta DB, finalidade contábil Depreciação Custo Atribuído.

- CR – saldo de depreciação custo atribuído, conta CR, finalidade contábil Depreciação Custo Atribuído.

- Registro da apropriação da realização do custo atribuído:

- DB – Valorização Custo Atribuído.

- CR – Realização Ajuste Aval Patrimonial, conta CR.

Exemplificando a Depreciação com Desvalorização:

- Registro da apropriação da depreciação do valor saldo do bem:

- DB – despesa de depreciação, conta DB da finalidade contábil Depreciação.

- CR – saldo de depreciação, conta CR da finalidade contábil Depreciação.

- Registro da apropriação da depreciação do valor do custo atribuído:

- DB – despesa de depreciação custo atribuído, conta CR, finalidade contábil Depreciação Custo Atribuído.

- CR – saldo de depreciação custo atribuído, conta contábil de alteração da finalidade contábil Depreciação Custo Atribuído

- Registro da apropriação da realização do custo atribuído:

- DB – Realização Ajuste Aval Patrimonial, conta DB.

- CR – Desvalorização Custo Atribuído.

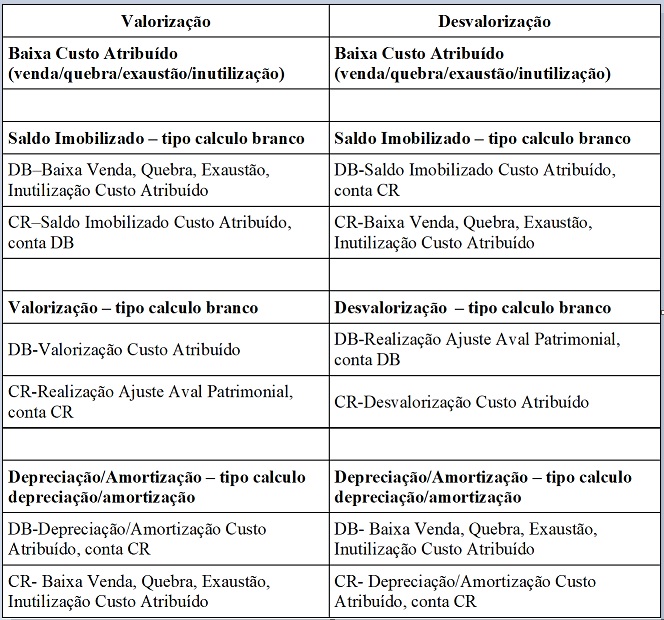

Grade contábil movimentos de baixa:

No momento da baixa do bem com definição de custo atribuído, serão baixados:

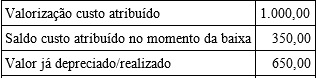

- O valor original do custo atribuído, valor correspondente a valorização ou desvalorização sofrida pelo bem. Este valor estará relacionado a apropriação do registro de cálculo da baixa com tipo de cálculo em branco;

- O saldo a realizar do custo atribuído, valor este que pode ser visualizado no registro de saldo do bem, campo Saldo Custo Atribuído. Também relacionado a apropriação do registro de cálculo da baixa com tipo de cálculo em branco;

- O valor já depreciado do custo atribuído. Este valor será a diferença entre a valorização ou desvalorização e o saldo do custo atribuído. Exemplo:

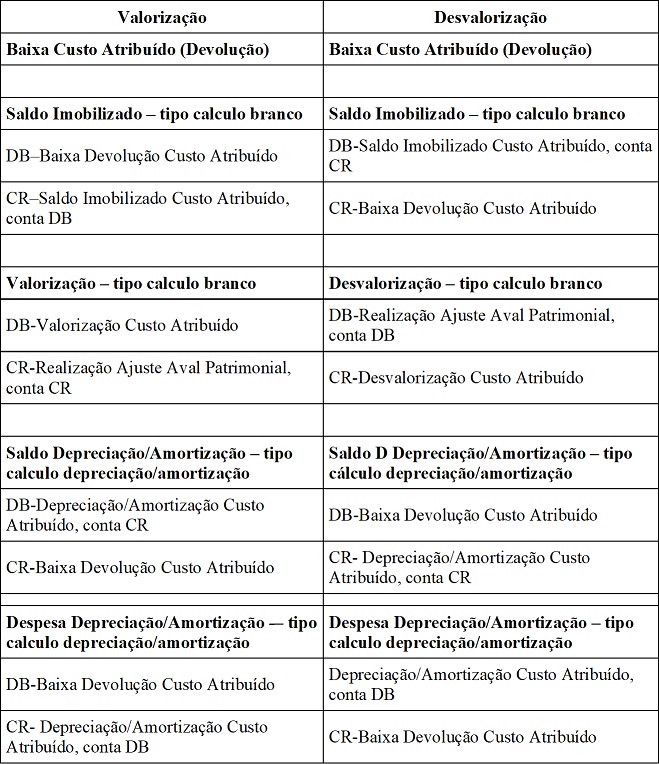

Para as baixas por devolução, além dos registros detalhados acima, é criada também uma apropriação para a baixa da despesa de depreciação do custo atribuído, utilizando como valor também a diferença entre a valorização ou desvalorização e o saldo do custo atribuído, conforme exemplificado acima.

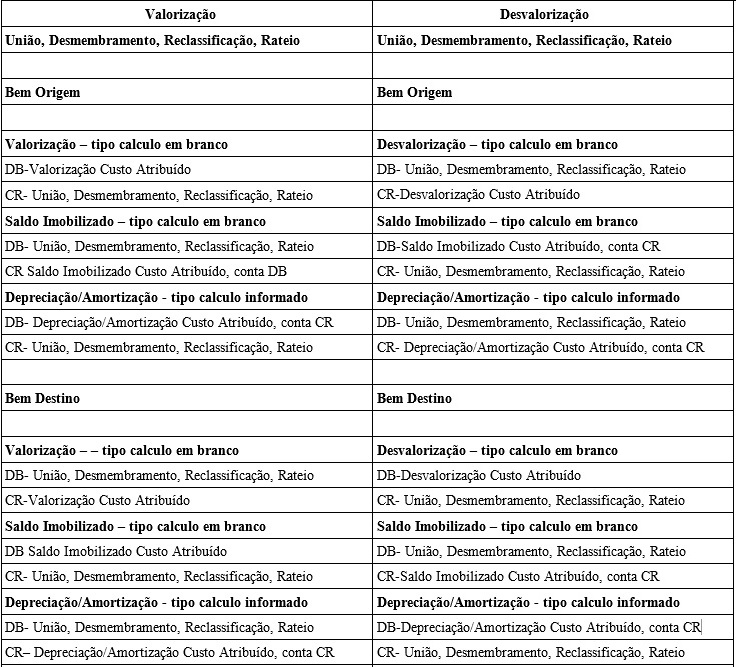

Grade contábil em movimentos de União, Desmembramento, Reclassificação, Rateio e Transferências:

Ao realizar movimento que gera novo bem:

- Nos bens baixados:

- Valor original do custo atribuído (valorização ou Desvalorização);

- Saldo a realizar do custo atribuído (campo Saldo Cust Atrib da tabela de saldo;

- Valor já depreciado do custo atribuído, diferença entre a valorização ou desvalorização e o saldo do custo atribuído.

- Nos novos bens:

- Valor original do custo atribuído (valorização ou desvalorização);

- Saldo a realizar do custo atribuído (campo Saldo Cust Atrib da tabela de saldo);

- Valor já depreciado do custo atribuído ,diferença entre a valorização ou desvalorização e o saldo do custo atribuído.

No movimento de transferência, o sistema gera apropriações de baixa e implantação no próprio bem, sendo que a baixa é contabilizada no estabelecimento e unidade de negócio atual do bem e a implantação é gerada no estabelecimento e unidade de negócio determinados pelo movimento de transferência.

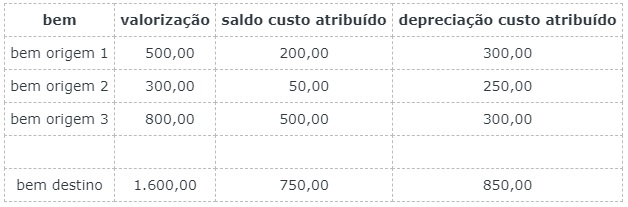

No movimento de união, para a geração do bem destino, serão somados os valores de todos os bens origens para a criação dos valores do custo atribuído do bem gerado pelo movimento de união:

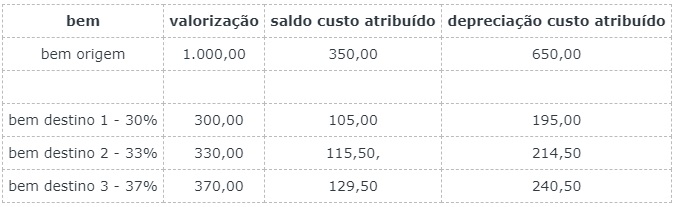

No desmembramento, os valores de custo atribuído do bem origem serão distribuídos nos bens destino, de acordo com o percentual definido:

0 Comentários