![]() Tempo aproximado para leitura: 00:07:00 min

Tempo aproximado para leitura: 00:07:00 min

Dúvida

Qual a diferença entre as operações: Venda à Ordem e Industrialização Triangular?

Ambiente

Cross Segmentos - TOTVS Backoffice (Linha Datasul) - Faturamento (MFT) – Todas as versões

Solução

A seguir destacamos a diferença da Operação Triangular com Venda à Ordem e Industrialização Triangular:

Venda à ordem

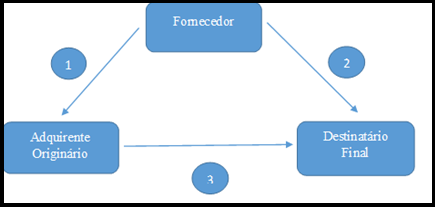

A operação de Venda à Ordem ocorre quando um estabelecimento contribuinte do imposto - Adquirente originário - adquire mercadoria de um determinado fornecedor - Vendedor remetente - e, antes mesmo de recebê-la, promove a venda à terceiro - Destinatário final, qualificando-o como o efetivo destinatário da mercadoria, razão pela qual a saída promovida pelo fornecedor será feita por conta e ordem do adquirente originário.

A operação de Venda à Ordem envolve três pessoas distintas que devem ter as seguintes características:

- Fornecedor: é quem vende a mercadoria, sendo, obrigatoriamente contribuinte do ICMS - Imposto Sobre Circulação de Mercadorias e Serviços;

- Adquirente originário: é quem adquiri a mercadoria do fornecedor e a revende ao destinatário final. Também deverá ser contribuinte do ICMS; e

- Destinatário final: é o adquirente final da mercadoria, ou seja, é quem compra a mercadoria do adquirente originário. Poderá ser qualquer pessoa natural ou jurídica, contribuinte ou não do ICMS.

1 – Fornecedor emite Nota Fiscal de Venda para o Adquirente Originário.

CFOP: 5119/6119 - se comerciante, ou 5118/6118 - se industrial.

2 – Fornecedor emite Nota de Remessa por conta e ordem para o Destinatário Final.

CFOP: 5923/6923

3 – Adquirente Originário emite Nota Fiscal de Venda para Destinatário Final.

CFOP: 5120/6120

Descrição das CFOP - Código Fiscal de Operações e Prestações:

5118/6118: Venda de produção do estabelecimento entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem

Classificam-se neste código as vendas à ordem de produtos industrializados pelo estabelecimento, entregues ao destinatário por conta e ordem do adquirente originário.

5119/6119: Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem

Classificam-se neste código as vendas à ordem de mercadorias adquiridas ou recebidas de terceiros, que não tenham sido objeto de qualquer processo industrial no estabelecimento, entregues ao destinatário por conta e ordem do adquirente originário.

5120/6120: Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário pelo vendedor remetente, em venda à ordem

Classificam-se neste código as vendas à ordem de mercadorias adquiridas ou recebidas de terceiros, que não tenham sido objeto de qualquer processo industrial no estabelecimento, entregues pelo vendedor remetente ao destinatário, cuja compra seja classificada, pelo adquirente originário, respectivamente nos códigos 1.118 ou 2.118 - Compra de mercadoria pelo adquirente originário, entregue pelo vendedor remetente ao destinatário, em venda à ordem.

5923/6923: Remessa de mercadoria por conta e ordem de terceiros, em venda à ordem

Classificam-se neste código as saídas correspondentes à entrega de mercadorias por conta e ordem de terceiros, em vendas à ordem, cuja venda ao adquirente originário, foi classificada nos códigos 5.118/6.118 - Venda de produção do estabelecimento entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem ou 5.119/6.119 - Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem.

Industrialização Triangular

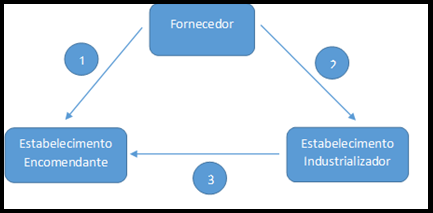

A operação de Industrialização Triangular ocorre quando um estabelecimento adquire insumos de um determinado fornecedor e, antes mesmo de recebê-la, promove a remessa para industrialização em estabelecimento da mesma empresa ou de terceiros - estabelecimento executor da encomenda - para que este promova a industrialização, razão pela qual a saída promovida pelo fornecedor será feita por conta e ordem do adquirente originário - encomendante.

Essa operação é caracterizada como triangular, pois envolve, ao menos três estabelecimentos na mesma operação, quais sejam:

- Fornecedor;

- Estabelecimento encomendante;

- Estabelecimento Industrializador.

1 – Fornecedor emite Nota Fiscal de Venda de Insumo para Estabelecimento Encomendante.

CFOP: 5122/6122 ou 5123/6123

2 – Fornecedor emite Nota de Remessa por conta e ordem para o Estabelecimento Industrializador.

CFOP: 5924/6924

3 – Estabelecimento Industrializador emite Nota de Retorno de Beneficiamento para o Estabelecimento Encomendante.

CFOP: 5125/6125 ou 5925/6925

Descrição das CFOP - Código Fiscal de Operações e Prestações:

5122/6122: Venda de produção do estabelecimento remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente

Classificam-se neste código as vendas de produtos industrializados no estabelecimento, remetidos para serem industrializados em outro estabelecimento, por conta e ordem do adquirente, sem que os produtos tenham transitado pelo estabelecimento do adquirente.

5123/6123: Venda de mercadoria adquirida ou recebida de terceiros remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente

Classificam-se neste código as vendas de mercadorias adquiridas ou recebidas de terceiros, que não tenham sido objeto de qualquer processo industrial no estabelecimento, remetidas para serem industrializadas em outro estabelecimento, por conta e ordem do adquirente, sem que as mercadorias tenham transitado pelo estabelecimento do adquirente.

5125/6125: Industrialização efetuada para outra empresa quando a mercadoria recebida para utilização no processo de industrialização não transitar pelo estabelecimento adquirente da mercadoria

Classificam-se neste código as saídas de Mercadorias industrializadas para outras empresas, em que as mercadorias recebidas para utilização no processo de industrialização não tenham transitado pelo estabelecimento do adquirente das mercadorias, compreendendo os valores referentes aos serviços prestados e os das mercadorias de propriedade do industrializador empregadas no processo industrial.

5924/6924: Remessa para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente

Classificam-se neste código as saídas de insumos com destino a estabelecimento industrializador, para serem industrializados por conta e ordem do adquirente, nas hipóteses em que os insumos não tenham transitado pelo estabelecimento do adquirente dos mesmos.

5925/6925: Retorno de mercadoria recebida para industrialização por conta e ordem do adquirente da mercadoria, quando aquela não transitar pelo estabelecimento do adquirente

Classificam-se neste código as remessas, pelo estabelecimento industrializador, dos insumos recebidos, por conta e ordem do adquirente, para industrialização e incorporados ao produto final, nas hipóteses em que os insumos não tenham transitado pelo estabelecimento do adquirente. O valor dos insumos nesta operação deverá ser igual ao valor dos insumos recebidos para industrialização.

No ponto de vista do produto Datasul, a diferença entre as duas operações está na visão da operação, onde a remessa na Industrialização Triangular não ocorre para Uso e Consumo, pois o produto vai passar por uma operação de industrialização e será enviado ao Estabelecimento Encomendante.

Já na operação de Venda à Ordem, a remessa pode ou não ocorrer para Uso e Consumo e desta forma, pode demandar a necessidade de geração das informações no XML de diferencial de alíquota do ICMS e de destino de mercadoria diferente da nota de origem, como exemplos.

Saiba mais

Informações sobre a parametrização no Sistema para atender as operações mencionadas acima, por gentileza acessar o link:

Cross Segmentos - Linha Datasul - MFT - Parametrização do Processo de Industrialização Triangular - Operação Triangular

Cross Segmentos - Linha Datasul - MFT - Parametrização do Processo de Venda à Ordem - Operação Triangular

0 Comentários