Dúvida

Como realizar a dedução dos valores pagos em relação aos 15 primeiros dias de salário do trabalhador afastado por Covid-19 das contribuições devidas à previdência social?

Ambiente

RM - eSocial - A partir dos Patches 12.1.25.271, 12.1.26.217, 12.1.27.173 e 12.1.28.107

Solução

O governo orientou na N.O. 2020.21 que durante os primeiros quinze dias consecutivos ao do afastamento da atividade por motivo de doença, incumbirá à empresa pagar ao segurado empregado o seu salário integral. A Lei nº 13.982 de 02 de abril de 2020, artigo 5º, autoriza as empresas a deduzirem de suas contribuições devidas à previdência social os valores pagos em relação aos 15 primeiros dias de salário do trabalhador afastado por enfermidade causada pelo Covid-19.

Para usufruírem desse direito, as empresas devem adotar as seguintes ações:

1. A empresa deve continuar lançando o valor referente aos 15 primeiros dias de afastamento na rubrica usual. Ou seja, deve ser mantido o tipo, a incidência e informado o valor total da rubrica. Isto se deve ao fato de a lei limitar o direito apenas aos casos de Covid-19 e ainda em decorrência da limitação do direito ao limite máximo do salário-de-contribuição;

2. Adicionalmente, em afastamento por motivo de Covid-19, deve criar uma nova rubrica informativa utilizando o código de incidência de contribuição previdenciária = 51 (o mesmo de salário-família) e a Natureza de Rubrica = 9933 (auxílio-doença) e informar o valor da rubrica (quinze primeiros dias de afastamento por Covid-19) até o limite máximo do salário-de-contribuição.

Desta forma não haverá tributação e o valor dessa rubrica será enviado para a DCTFWeb para dedução, junto com os valores referentes ao salário-família, quando for o caso. A RFB fará a distinção dos benefícios a partir do código da tabela de natureza de rubrica.

No TOTVS Folha de Pagamento foi criado o código de cálculo (CC) 436 - Atestado Médico de afastamento por COVID-19 que irá considerar o valor a deduzir conforme regras estabelecidas na N.O. no eSocial, GPS e SEFIP. Também foi criado o Código de Cálculo (CC) 437 - Diferença de atestado Médico de afastamento por COVID-19 que irá armazenar a diferença do evento de CC 436 na diferença Salarial e Rescisão Complementar.

Assim, para enviar corretamente os dados para o eSocial, siga as orientações abaixo:

1. Acesse o menu Administração de Pessoal | Eventos;

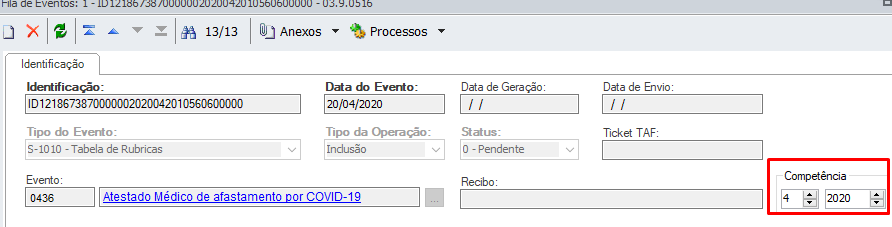

1.1. Cadastre um novo evento com o CC 436 e outro com CC 437, ambos como base de cálculo, com natureza da rubrica 9933 e sem incidência;

1.2. Será gerado o S-1010 para os eventos cadastrados. Informe no gatilho o início da competência 04/2020, gere o XML e transmita ao governo;

2. Acesse o menu Configurações | Parametrizador | Folha de Pagamento | Folha Normal | Afastamento;

2.1. Preencha o campo Motivo de Afastamento por COVID-19 com o mesmo motivo que será preenchido nos afastamentos por Covid-19. Poderá ser incluído um novo motivo na tabela dinâmica INT28 ou usar um já existente. Importante não preencher com um motivo que seja usado para afastamentos não vinculados ao Covid-19;

3. Ao realizar o cadastro do afastamento do funcionário, informe o motivo de afastamento utilizado no passo 2;

4. Ao fazer o lançamento da folha para o envelope de pagamento, será lançado o evento de Base de Cálculo cadastrado no passo 1.1. Este valor irá considerar somente a parte de afastamento por Covid-19 que deve ser deduzido no INSS.

Importante

Para que os códigos de cálculos sejam disponibilizados no produto para cadastro, é necessário executar qualquer processo de cálculo, como por exemplo, o processo Executa Recálculo.

Caso os eventos S-1010 e S-1200 tenham sido enviados antes dos Patches indicados acima na área Ambiente, será necessário realizar uma retificação para correta dedução. Ver artigo Alteração de evento para dedução de INSS em afastamentos por Covid-19.

O valor lançado no evento de atestado por Covid-19 é limitado ao salário contribuição, para os casos onde o valor do afastamento pago pela empresa seja maior que o Salário Contribuição.

Para os casos de funcionários que tem afastamentos iniciando em um mês e terminando no próximo mês, o valor do evento será calculado considerando o afastamento como todo e lançado proporcionalizado.

Será lançado no primeiro mês o valor considerando o total do afastamento limitando ao valor do afastamento pago pela empresa naquele mês e o salario contribuição. Caso o valor da dedução seja menor que o salário contribuição, o restante será lançado na próxima competência (onde existe pagamento de atestado pago pela da empresa).

Saiba mais

Para mais informações como exemplos de cálculo da folha, Sefip e GPS, acesse:

• NO 2020.21 - Afastamento Empregado Covid-19

• RM - eSocial - Alteração de evento para dedução de INSS em afastamentos por Covid-19

• RM - eSocial - Adequações e Alternativas Trabalhistas - COVID-19

0 Comentários