Dúvida

Controle do Valor residual no Ativo fixo e CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

Ambiente

Cross Segmento - TOTVS Backoffice Linha Protheus - Ativo Fixo- Todas as versões

Solução

O método de depreciação mais comum que é o "linear" para esses casos o controle do valor residual é a diferença entre o valor original e o valor de depreciação acumulada, este valor é de controle interno do sistema, ou seja, não há um campo que o controle.

Já o método "Linear com valor máximo de depreciação" visa demonstrar, ao término da vida útil do bem, um valor residual para a empresa..

Neste método é obrigatório o preenchimento do campo Vlr. Max. Depre. (N3_VMXDEPR), que determina o valor máximo da depreciação.

Características do cálculo:

A alíquota é fixa e definida em função da vida útil do bem.

A fórmula para determinar a alíquota é:

Taxa de depreciação anual = 100% / Vida útil do bem

Taxa de depreciação mensal = (100% / Vida útil do bem) / 12

A fórmula para determinar o valor da depreciação é::

Depreciação anual = Valor máximo de depreciação * Taxa de depreciação anual

Depreciação mensal = Valor máximo de depreciação * Taxa de depreciação mensal

Onde:

Valor máximo de depreciação: valor definido pelo governo para fins fiscais ou especificado pelo profissional de contabilidade ou patrimônio em função da expectativa de retorno do bem para empresa após o término de sua vida útil.

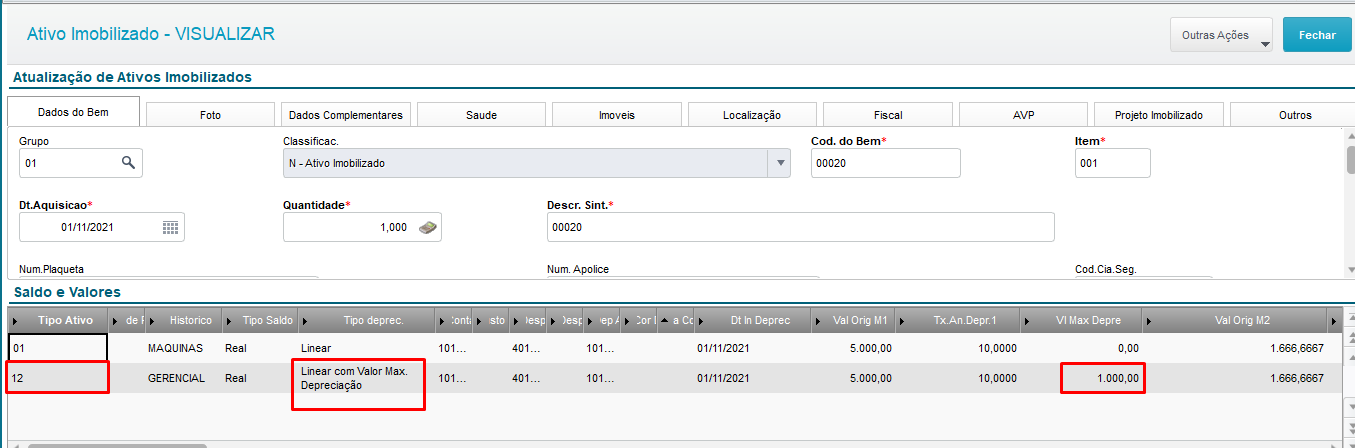

No cadastro do ativo (ATFA012)

No exemplo a seguir o Bem possui uma valor de aquisição de R$5.000,00 e para o tipo 12 um valor máximo de depreciação de R$1.000,00, ou seja, quando a depreciação acumulada atingir R$4.000,00 o bem não será mais depreciado, permanecendo com um valor residual de R$1.000,00.

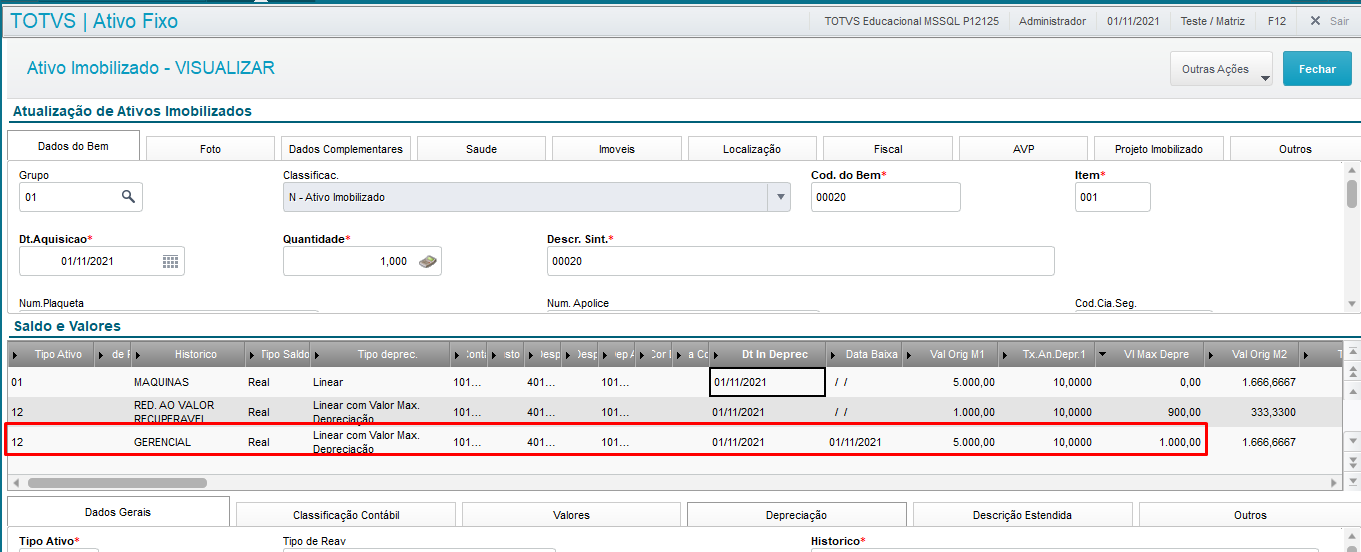

Para atender a CPC 23 (Políticas Contábeis, Mudança de Estimativa e Retificação de Erro) ou ajuste do valor residual por outros motivos pode ser utilizado a rotina ATFA380.

Levando em consideração o exemplo acima, caso o valor residual seja R$900,00 e não R$1.000,00 o ajuste será da seguinte forma: Informar o valor estimado para venda (conforme laudo, ou definido pelo contador) e ajustar o valor residual.

Analisando a SN4 podemos ver que o bem tipo 12 com valor residual antigo será baixado (n4_motivo= 08) e um novo tipo com valor atual será incluído.

E no cadastro do bem (SN3) o tipo 12 anterior ficará baixado e permanecerá visível para histórico.

Saiba mais

0 Comentários