Dúvida

O que fazer quando houver diferença entre os valores lançados na conta transitória utilizada na transferência de estoque entre filiais?

Ambiente

TOTVS Distribuição Linha Winthor - 21 - Contábil - A partir da versão 30

Solução

Para lançamento contábil da movimentação de estoque entre filiais é utilizada uma conta transitória pra registro contábil. Na rotina 2130 - Integração Contábil não é diferente. Abaixo será descrito o que deve ser feito quando o débito desta conta transitória no lançamento que registra a saída do estoque de uma filial está divergente do crédito feito nesta mesma conta transitória no lançamento que registra a entrada no estoque de uma outra filial.

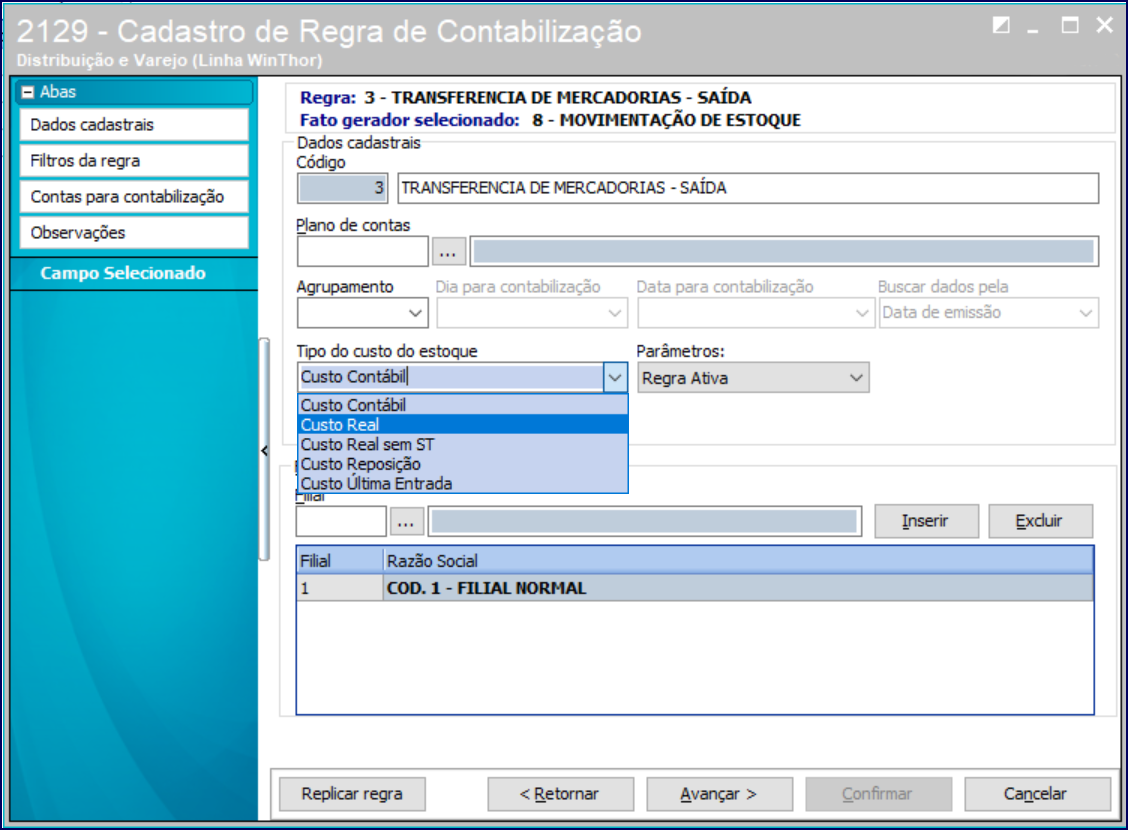

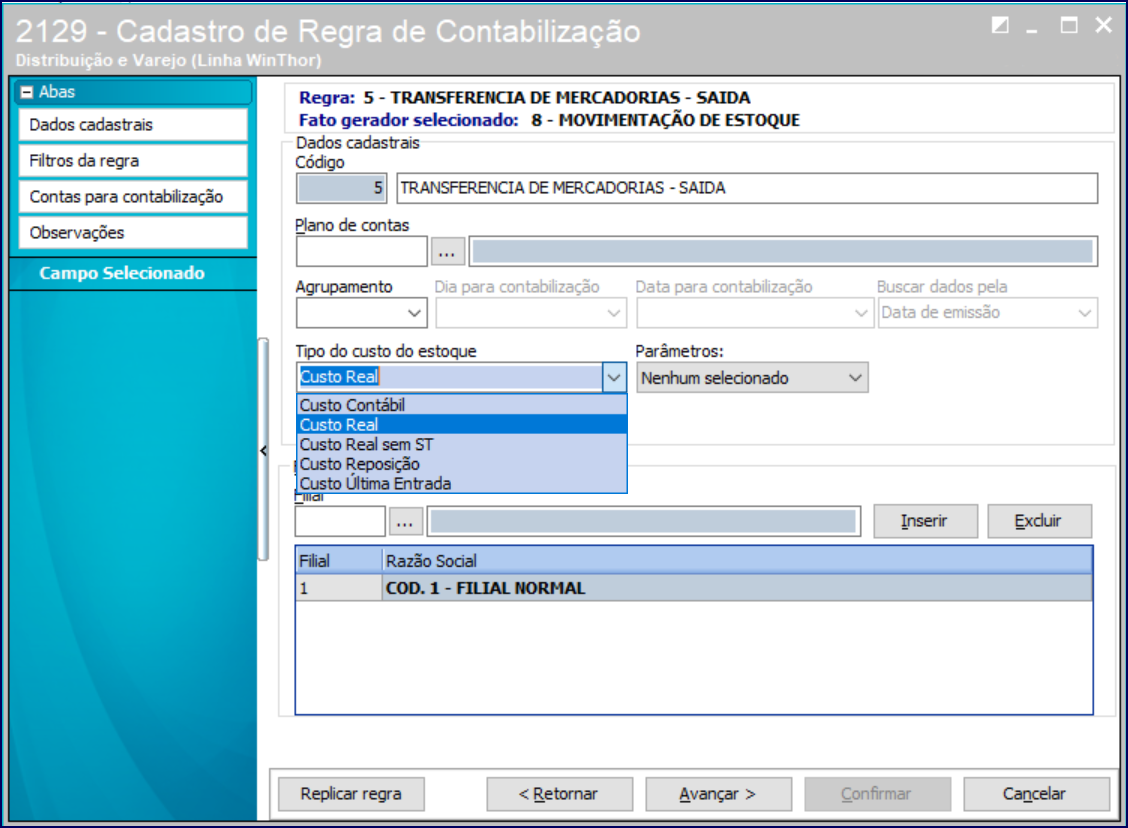

1. Verificar se as regras criadas na rotina 2129 - Cadastro de Regra de Contabilização criadas tanto para saída quanto para entrada da mercadoria a ser transferida entre as filiais está construída corretamente sobre o fato gerador 8 - Movimentação de Estoques;

2. Selecionar em seguida na regra que trata da saída da mercadoria de uma filial, no campo Tipo do custo de estoque, na lista suspensa como Custo Real e salvar as alterações. Utilizar o Custo Real é necessário para que seja lançado o custo declarado na nota de saída da mercadoria;

3. Selecionar em seguida na regra que trata da entrada da mercadoria de uma filial, no campo Tipo do custo de estoque, na lista suspensa como Custo Contábil e salvar as alterações. Utilizar o Custo contábil é necessário para que seja lançado o custo da região e dos produtos cadastrados no estoque, que podem respeitar tanto o principio de PEPS ou Média;

4. Gerar novamente a integração contábil na rotina 2130 para que os lançamentos sejam atualizados e apresentados corretamente;

5. Se atentar também para o filtro cadastrado nas regras, utilizar os CFOPs corretos nos filtros, CFOPS de entrada de mercadoria para industrialização por filial ou saída de mercadoria para industrialização por filial e se no cadastros dos CFOPs está marcada as operações corretas: como ET (Entrada de Transferência) ou ST (Saída de Transferência).

0 Comentários