Tempo aproximado para leitura: 00:03:00 min

Dúvida

Com a implementação da Reforma Tributária, surgem dúvidas sobre quando começam a ser aplicadas as multas relacionadas ao IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços).

Ambiente

Cross Segmentos - TOTVS Backoffice (Linha RM) - TOTVS Reforma Tributária - A partir das versões: 12.1.2506 e superiores

Solução

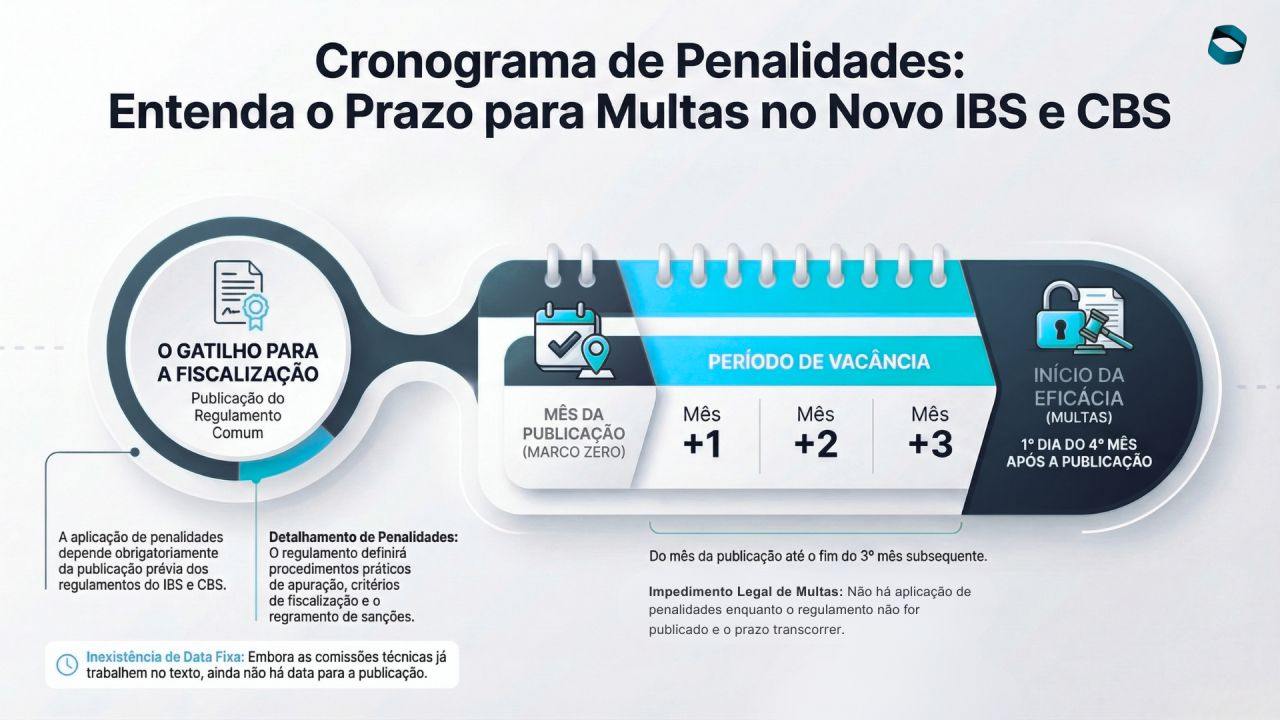

A aplicação de multas não ocorre imediatamente após a aprovação da Reforma Tributária ou publicação da Lei Complementar.

O início das penalidades está condicionado à publicação do Regulamento Comum do IBS e CBS, que será responsável por detalhar:

Procedimentos de apuração dos tributos;

Critérios de fiscalização;

Regras de sanções e penalidades.

Este documento é essencial, pois ele trará o “manual de instruções” detalhando:

Como será feita a apuração dos impostos;

Quais os critérios que os fiscais usarão;

Quais serão exatamente as sanções.

1. Período de Vacância (Carência):

Após a publicação do regulamento, inicia-se um período de adaptação. Funciona como uma carência didática: a regra existe, mas você ainda não pode ser multado por ela. O cronograma funciona assim:

Mês 0 (Marco Zero): O mês em que o Regulamento é publicado.

Meses +1, +2 e +3: É a sua janela de adaptação. Durante esses três meses subsequentes, há um impedimento legal de multas. É o momento de testar seus sistemas e processos sem medo de punições.

2. Início da Aplicação das Penalidades

As multas passam a ser aplicadas:

A partir do 1º dia do 4º mês após a publicação do regulamento.

Exemplos:

Publicação em abril → multas a partir de agosto

Publicação em maio → multas a partir de setembro

3. Cenário Atual (Abril/2026)

Embora o rito de prazos já esteja definido, as comissões técnicas ainda trabalham no texto final do regulamento. Isso significa que ainda não temos publicidade quanto à uma data fixa para esta publicação.

Recomenda-se que:

Iniciem antecipadamente a adequação de processos;

Revisem parametrizações fiscais;

Preparem o sistema para atendimento às novas regras. O período de vacância é limitado e pode ser insuficiente para ajustes complexos realizados de última hora.

Saiba mais:

Ato Conjunto RFB – CGIBS nº 01/2025

Ministério da Fazenda - Governo Federal

0 Comentários