![]() Tempo aproximado para leitura: 00:04:30 min

Tempo aproximado para leitura: 00:04:30 min

Dúvida

Como é realizada a contabilização dos créditos do ativo imobilizado no MRI - Módulo Recuperação de Impostos?

Ambiente

Cross Segmentos - TOTVS Backoffice (Linha Datasul) - Recuperação de Impostos (MRI) – Versão 12

Solução

Para esclarecer a dúvida, vamos demonstrar duas formas de contabilização do crédito do imposto nas compras de ativo imobilizado.

1 - Contabilização de uma Compra de Ativo Imobilizado com entrada pelo Recebimento, SEM implantação do Módulo de Recuperação de Impostos - MRI:

- Compra de um bem de ativo no valor de R$ 50.000,00, onde o valor do ICMS a recuperar sobre o Ativo é de R$ 4.800,00.

Importante:

Como a funcionalidade CIAP não está mais disponível a partir da release 2.06, todos os parâmetros envolvidos neste processo foram desabilitados, sendo assim, a conta ICMS de Ativo a Recuperar, existente no programa CD0602 - Manutenção Estabelecimentos foi desabilitada.

D – Conta de aplicação do Item = 50.000,00

D – Conta de Saldo = 50.000,00

C – Conta de Saldo = 50.000,00

C – Transitório de Fornecedor = 50.000,00

2 - Contabilização da Compra de Ativo Imobilizado pelo Recebimento, COM o Módulo de Recuperação de Impostos - MRI, implantado:

- Compra de um bem de ativo no valor de R$ 50.000,00, onde o valor do ICMS a recuperar sobre o Ativo é de R$ 4.800,00.

D – Conta de aplicação do Item = 45.200,00

D – Conta de Saldo = 50.000,00

C – Conta de Saldo = 50.000,00

D – ICMS Ativo a Recuperar = 4.800,00

C – Transitória de Fornecedor = 50.000,00

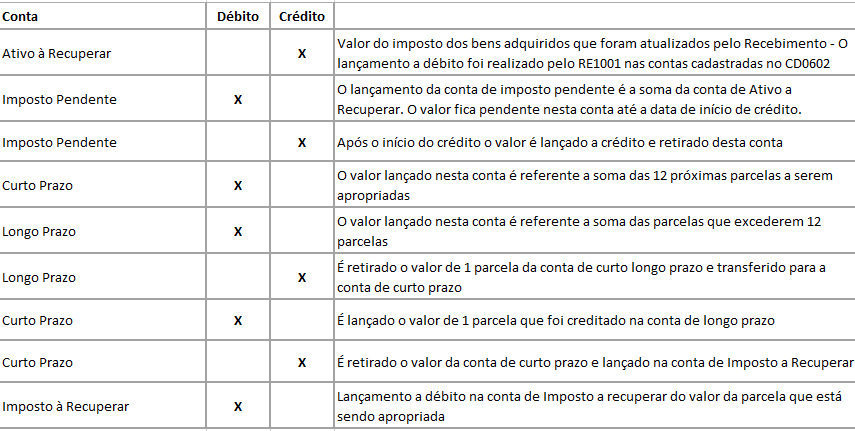

Detalhamento da Contabilização no MRI

No momento de uma compra de um bem de ativo imobilizado, o valor do imposto, vamos utilizar como exemplo o ICMS, será lançado a Débito na conta existente no programa CD0602, pasta Impostos no campo ICMS de Ativo a Recuperar.

Esta mesma conta será parametrizada no programa RI0101 - Estabelecimentos, pasta Contas no campo ICMS Ativo a Recuperar, e no momento da contabilização o mesmo valor será lançado a Crédito nesta conta.

Na sequência o Sistema registra este valor na conta parametrizada no programa RI0105 - Grupos x Estabelecimentos na opção Conta Valor Imposto Pendente. Caso o bem já esteja com a Data de início de crédito preenchida, a Conta Valor Imposto Pendente receberá um lançamento a Crédito, e o Débito será registrado nas contas de Imposto a recuperar a longo e curto prazo.

Exemplo de contabilização do MRI.

Compra de um bem onde o ICMS a recuperar é de R$ 4.800,00 com o coeficiente de apropriação igual a 1,000000.

1 - Contabilização do Sistema, quanto a compra de ativo imposto ICMS.

- Débito ICMS de Ativo a Recuperar programa CD0602 = 4800,00

2 - Contabilização MRI imposto ICMS.

- Crédito ICMS de Ativo a Recuperar, programa RI0101 = 4800,00

- Débito Conta Valor Imposto Pendente programa RI0105 = 4800,00

O valor do imposto fica na conta Conta Valor Imposto Pendente, do programa RI0105, até ser informada a Data de início de crédito no RI0202 - Inclusão de bens.

3 - Ao informar a data de início de crédito:

- Crédito Conta Valor Imposto Pendente - programa RI0105 = 4800,00

- Débito Conta Valor Imposto a Recuperar Longo Prazo - programa RI0105 = 3600,00

- Débito Conta Valor Imposto a Recuperar Curto Prazo - programa RI0105 = 1200,00

- Credito Conta Valor Imposto a Recuperar Longo Prazo - programa RI0105 = 100,00

- Débito Conta Valor Imposto a Recuperar Curto Prazo - programa RI0105 = 100,00

- Crédito Conta Valor Imposto a Recuperar Curto Prazo - programa RI0105 = 100,00

- Débito Conta Valor Imposto a recuperar - programa RI0105 = 100,00

Modelo com os lançamentos realizados na contabilização:

Importante

O módulo Recuperação de Impostos - MRI, contabiliza apenas valor referente a impostos a recuperar, ICMS, Pis e Cofins, na aquisição de Ativo Imobilizado.

Glossário

PIS - Programa de Integração Social

CIAP - Controle de Crédito de ICMS do Ativo Permanente

ICMS - Imposto sobre a Circulação de Mercadorias e Serviços

COFINS - Contribuição para o Financiamento da Seguridade Social

0 Comentários