Dúvida

Qual a configuração para o cálculo do diferencial de alíquota ST no RJ conforme a formula "ICMS ST DIFAL = [(V oper - ICMS origem) / (1 - ALQ interna)] x ALQ interna - (V oper x ALQ interestadual)

Ambiente

Microsiga Protheus - a partir da versão 12

Solução

Informe no Cadastro do Produto ou da Exceção Fiscal o percentual de ICMS-ST (MVA) estabelecido por norma legal, caso não exista, informe um percentual fictício (por exemplo 0,01) somente para possibilitar o cálculo pelo diferencial:

TES

Calcula ICMS (F4_ICM) = SIM

L. FISC. ICMS (F4_LFICM) = TRIBUTADO

DIF. ALIQ. (F4_COMPL) = NÃO

MATL CONSUMO (F4_CONSUMO) = SIM

AGREGA SOLID. (F4_INCSOL) = SIM

MARG. SOLID. (F4_MKPSOL) = NUNCA (Indica que o sistema deve ignorar o MVA preenchido no produto ou exceção fiscal)

Ded.ICM.ST (F4_ICMSSTMT)= SIM

Fornecedor:

O FORNECEDOR deve ser de um Estado diferente do emitente (MV_ESTADO).

Parâmetros:

Configurar o parâmetro MV_UFBDST com o estado da sua empresa.

MV_UFBDST:

Informe os estados que devem ter base dupla de ST. Valido apenas quando a venda for destinada a consumo e entre estados distintos.

Para que o cálculo NÃO fique em desacordo com o cenário esperado, será necessário NÃO preencher a UF no MV_BASDSSE.

MV_BASDSSE:

Define UFs que terão cálculo da base do destino em operações de Saída para Port. SEFAZ SE 367/2016; Art. 22 e 23.

Para o cálculo do FECP ST :

O FECP deverá ser configurado pela rotina FISA080- UFXUF:

UF Origem - Informe o estado de origem

UF Destino - Informe o estado de destino

Aliq FECP - Informe % do FECP

TES:

Isen FECP = Não

Importante - Operações com Substituição Tributária

Para que o FCP-ST seja calculado corretamente é obrigatório o uso de um CST de Substituição Tributária: 10, 30 ou 70. Esta regra é válida para todos os estados, em operações de entrada e saída.

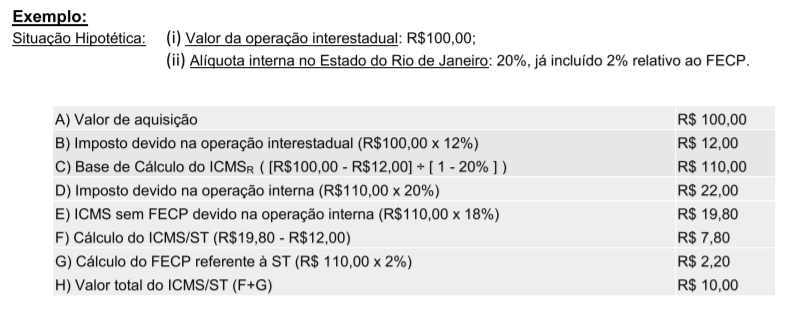

Exemplo do cálculo demonstrado no Manual de Substituição Tributária pág. 9.

Informações adicionais:

FIS0060_BASE_DUPLA_ST_CONSUMO

https://tdn.totvs.com/display/public/PROT/FIS0060_BASE_DUPLA_ST_CONSUMO

UF x UF (FISA080)

http://tdn.totvs.com/display/PROT/FIS0058_UF_X_UF_CFC

Tratamento dos Fundos Estaduais de Combate à Pobreza

http://tdn.totvs.com/pages/releaseview.action?pageId=287056662

Link do parecer elaborado pela Consultoria de Segmentos da TOTVS - Convênio ICMS 142/18

https://tdn.totvs.com.br/pages/releaseview.action?pageId=450143442

Manual de Substituição Tributária RJ

0 Comentários