Ocorrência

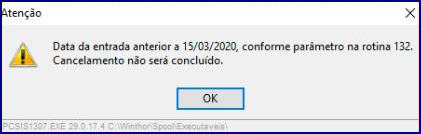

Ao cancelar uma nota fiscal na rotina 1307, é apresentada a mensagem: Atenção! Data de entrada anterior conforme parâmetro 132. Cancelamento não será concluído.

Ambiente

Winthor – Compras – A partir da versão 29.

Causas

Essa mensagem ocorre quando a data de entrada está superior a quantidade de dias informado no parâmetro 1284 da rotina 132 - Parâmetros da Presidência.

Solução

A rotina 132 - Parâmetros da Presidência não permite alterar o valor do parâmetro 1284 - Nº Máx. dias para cancelar NF de entrada para um valor superior a 99 dias pois, quando é realizado o cancelamento de uma entrada, o produto passa por várias alterações, como custo e estoque por exemplo.

Dessa forma:

1. O custo do produto da nota cancelada retornará para o custo da entrada anterior a nota cancelada.

Exemplo:

Foi realizada a entrada da nota 21, 53 e 60 nesta ordem, onde a nota 53 estava errada, portanto ela foi cancelada. Ao cancelar esta nota o custo do produto voltará para a entrada da nota 21, e as demais notas de entrada depois da nota 53 serão totalmente desconsideradas;

2. Ao realizar uma entrada é gravada a data de entrada da mercadoria no estoque e quando a nota é cancelada, também é gravado a data de cancelamento.

3. Para cancelar uma nota de entrada é necessário que os títulos de contas a pagar não tenham sido desdobrados e nem pagos, além disso, o produto deve possuir estoque disponível para o cancelamento.

4. Para fazer a entrada novamente desta nota cancelada será considerado a data atual, ou seja, a nota nos livros fiscais para a entrada ficará coma data do dia da nova entrada, e não existe processo para que seja lançado com data retroativa ou alterar por uma data anterior posteriormente.

O custo atual será novamente alimentado, e os boletos não poderão ser lançados com data retroativa de vencimento só com data de vencimento atual ou posterior ao do dia do lançamento.

Por todas essas alterações na parte financeira, gerencial e de custo foi criado um limite de cancelamento para a nota de entrada que hoje é de 99 dias.

0 Comentários