![]() Tempo aproximado para leitura: 00:06:20 min

Tempo aproximado para leitura: 00:06:20 min

Dúvida

Como é o tratamento da CAT06 para notas complementares de importação sem ter o módulo de Importação?

Ambiente

Cross Segmentos - TOTVS Backoffice (Linha Datasul) - Recebimento (MRE) - Versão 12

Solução

Na CAT 06/2015 é realizada a seguinte citação 3. A Nota Fiscal Complementar de Importação, prevista no artigo 137, inciso IV, do RICMS, deve ser emitida apenas se, conhecido o custo final da importação, este for superior ao valor informado na NF-e de Importação original., ou seja, nada impede a emissão de uma nota complementar de importação, com exceção de eventuais custos ou despesas que não componham a base de cálculo do ICMS relativo à importação, tais como:

a. Seguro nacional;

b. Frete nacional;

c. Capatazia;

d. Armazenagem e remoção de mercadorias;

e. Comissões de despachante - inclusive o valor de taxa de sindicato; e

f. Corretagem de câmbio.

Detalhes que deverão ser levados em consideração para a emissão dessa nota fiscal:

A CAT 06/2015 de SP - São Paulo, determinou que não mais deverá ser emitido Nota Fiscal Complementar de Importação para processos Nacionais, tais como o valor do frete nacional - frete do porto até a empresa, sendo assim, caso existir a necessidade na emissão de notas complementares a um processo de importação, a empresa deverá informar que a Finalidade NF-e desse documento é 1 – Normal e no momento da geração do XML da NF-e não poderão ser criadas as tags <refNF> ou <refNFe>, além de não gerar essas informações no arquivo do SPED.

Para entender de uma forma simples esse processo, sempre deverá ser avaliado o Emitente - Fornecedor dessa nota fiscal complementar.

Caso esse Emitente for o mesmo da nota fiscal de importação original, significa que essa nota que está sendo emitida é realmente uma Nota Fiscal Complementar de Importação e a princípio está em acordo com o que determina a CAT 06/2015 de SP.

Caso esse Emitente for diferente da nota fiscal de importação original, significa que essa nota que está sendo emitida não pode ser considerada uma Nota Fiscal Complementar de Importação, e para isso deverá ser realizado os seguintes procedimentos durante o lançamento para que esse documento esteja em acordo com as definições da CAT 06/2015.

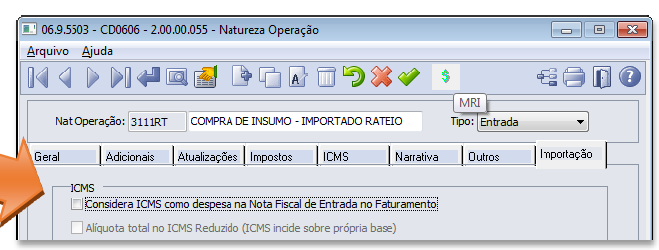

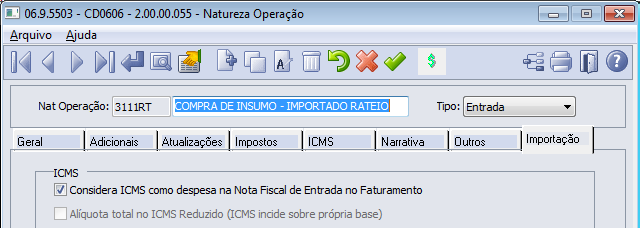

1. Parâmetro da Natureza de Operação:

Parametrizar a natureza de operação para Gerar Nota no Faturamento e Nota Rateio no CD0606 - Natureza Operação.

Além disso, na pasta Importação a partir dessa liberação ficará disponível mesmo sem a utilização do módulo de Importação os parâmetros para considerar o ICMS, PIS e COFINS como despesa na Nota Fiscal de Entrada no Faturamento.

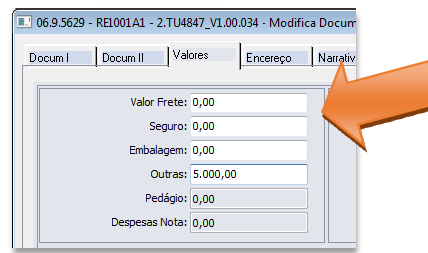

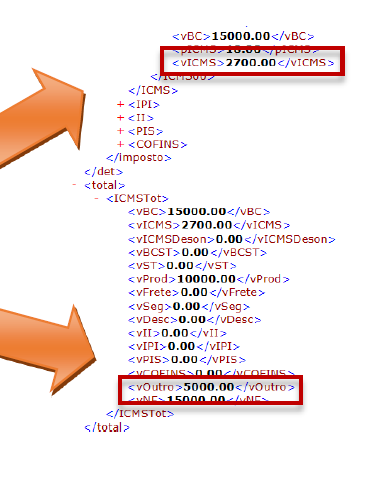

Utilizando o exemplo do ICMS, caso o parâmetro estiver desmarcado na natureza, o valor do ICMS da nota será descontado do valor de Outras Despesas do XML da NF-e.

Durante o cálculo da nota fiscal complementar foi informado um valor de Outras Despesas de R$ 5.000,00 como exemplo.

Caso a natureza estiver marcado para Rateio, ao confirmar os valores das Despesas, será aberto o programa RE1904 - Rateio para realizar o vínculo entre a nota que está sendo emitida com a nota fiscal de importação original.

Dessa forma os custos desse processo serão vinculados ao processo de importação original, conforme o Sistema realizava antes dessa implementação.

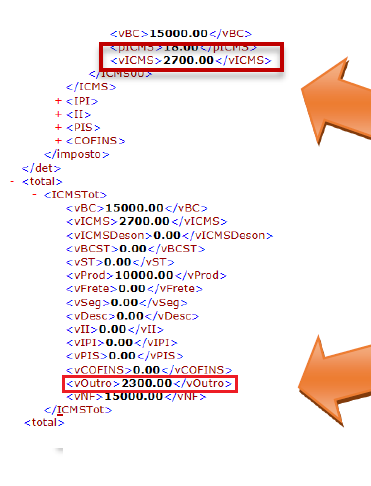

Considerando nesse exemplo que o Valor do ICMS da Operação foi de R$2.700,00 e o parâmetro para considerar o valor de ICMS como despesa na NF não está marcado, o Sistema irá reduzir do valor de outras despesas informado em tela - R$5.000,00 - o valor do ICMS - R$2.700,00, sendo gerado no XML da NF-e o valor resultante desse cálculo - R$2.300,00.

Seguindo esse mesmo exemplo, porém agora marcando o parâmetro para considerar o ICMS como despesa na NF do Faturamento, o resultado gerado no XML da NF-e será o seguinte:

Considerando nesse exemplo que o Valor do ICMS da Operação foi de R$2.700,00 e o parâmetro para considerar o valor de ICMS como despesa na NF está marcado, o Sistema não irá reduzir do valor de outras despesas informado em tela - R$5.000,00 - o valor do ICMS - R$2.700,00, sendo gerado no XML da NF-e o valor cheio - R$5.000,00.

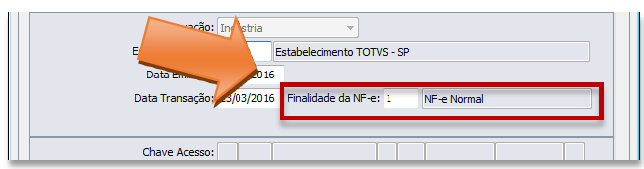

2. Finalidade NF-e:

Para que essa nota fiscal não seja considerada como Nota Fiscal Complementar de Importação, ficando em desacordo com a CAT 06/2015, será necessário garantir que durante o cálculo dessa nota a Finalidade NF-e seja 1 – Normal, para isso basta acessar o RE1001A1 - Modifica Documento na pasta Docum. I e informar o campo Finalidade da NF-e = 1 - NF-e Normal.

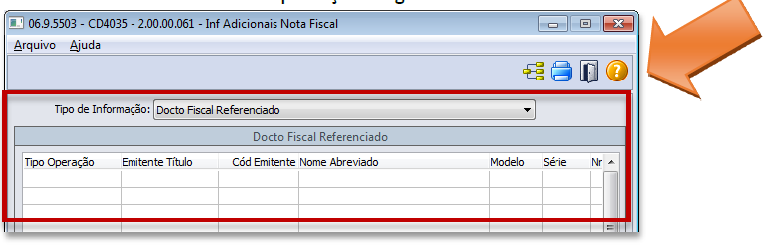

3. Documento Fiscal Referenciado:

No programa CD4035 - Inf. Adicionais Nota Fiscal não deverá ser digitado nenhum documento no Tipo de Informação = Docto Fiscal Referenciado. Dessa forma não será gerado nenhum vínculo para o SPED entre essa nota fiscal e a NF de Importação Original.

Realizando esses passos, a segunda Nota Fiscal será vinculada a NF de Importação Original, considerando esse valor de custo ao processo de importação original, porém sem gerar esse segundo documento como uma Nota Fiscal Complementar de Importação.

Glossário

CAT - Coordenadoria de Administração Tributária

ICMS - Imposto sobre Circulação de Mercadorias e Serviços

NF - Nota Fiscal

NF-e - Nota Fiscal Eletrônica

SPED - Sistema Público de Escrituração Digital

ICMS - Imposto sobre Circulação de Mercadorias e Serviços

PIS - Programa de Integração Social

COFINS - Contribuição para o Financiamento da Seguridade Social

0 Comentários