Dúvida

Como funciona a parametrização das regras de tributação PIS/COFINS para bebidas frias de acordo com a Lei 13097.2015?

Ambiente

TOTVS Distribuição Linha Winthor - 14 - Faturamento - A partir da versão 30

Solução

Com a edição da Lei 13.097 de 2015, foi alterada tributação para Bebidas Frias, portanto, referente ao PIS/COFINS deverão ser verificadas as alíquotas especificadas nos Art. 24 e 25 da Lei Supracitado e as alíquotas por Código e NCM da Tabela 4.3.10, para fins de cadastro de tributação na rotina 4001.

Antes de iniciar o cadastro, siga as orientações abaixo:

1. Realize a seguinte parametrização:

1.1. Acesse a rotina 132 - Parâmetros da Presidência, marque a opção Sim do 3113 - Enviar informações de %Redução de Alíq.Pis e % de Redução de Alíq.Cofins em infAdProd. Em seguida clique Salvar e Fechar;

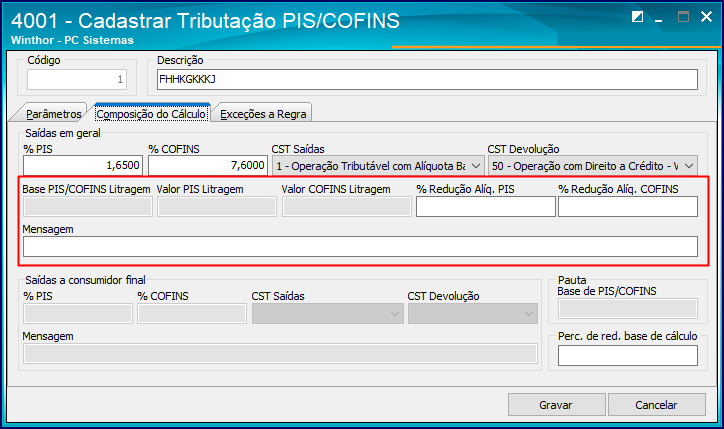

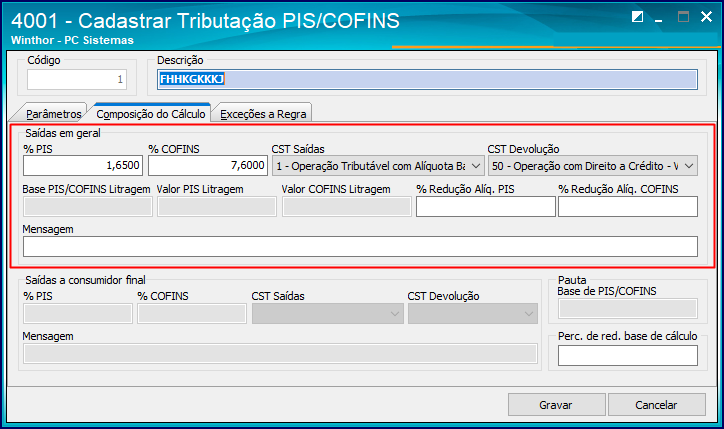

1.1. Preencha o campo Descrição;

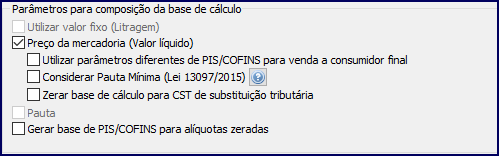

1.2. Na aba Parâmetros, caixa Parâmetros para composição da base de cálculo e marque a opção Preço da mercadoria (Valor líquido);

1.3. Na aba Composição do Cálculo preencha os campos em destaque conforme necessidade;

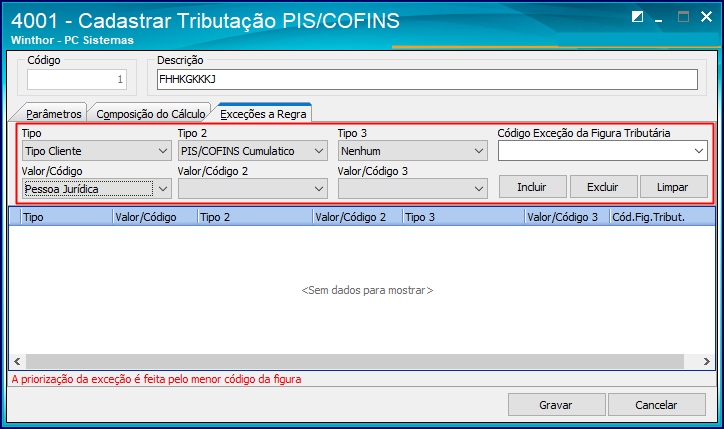

1.4. Para vincular a exceção ao código principal, acesse a figura tributária principal em seguida a aba Exceções a Regra;

1.5. Selecione as opções em destaque conforme orientações:

- Tipo: Tipo Cliente

- Tipo 2: PIS/COFINS Cumulativo

- Valor/código: Pessoa Jurídica

- Demais campos conforme necessidade.

1.6. Clique Gravar;

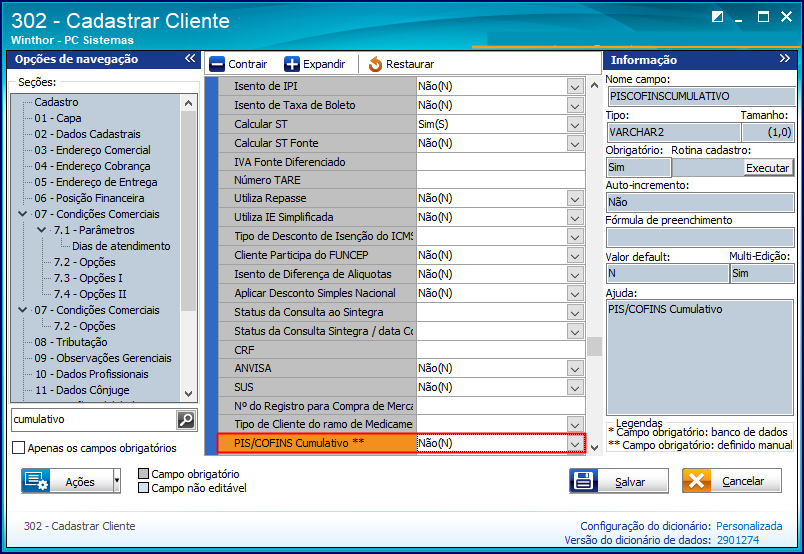

1.7. Para diferenciar o cliente pessoa jurídica varejista do atacadista, para fins de tributação do PIS COFINS nas notas fiscais, acesse a rotina 302 – Cadastrar cliente, preencha o campo PIS/COFINS cumulativo **, conforme orientação do seu contador. Em seguida clique Salvar.

- As informações dados referentes aos percentuais PIS/COFINS que devem ser utilizados constam na Tabela 4.3.10, disponibilizado pela Receita Federal do Brasil, estes percentuais são diferentes dos apresentados no arquivo da na Lei 13.097/2015 Art. 24 e 25, esta diferença ocorre devido a redução de alíquota conforme dados dos Anexo II e III;

- A criação de vigência de tributação para entradas é realizada na rotina 212 – Cadastrar Tributação Entrada de Mercadoria, tela principal, opção Vigência de Tributação de PIS/COFINS,

- Os dados preenchidos na caixa Saídas a consumidor final em geral serão utilizados para Pessoa Jurídica, exceto Varejistas. No caso dos varejistas se faz necessário criar uma figura tributária como exceção, conforme orientação disponível a seguir;

- Quando o mesmo volume possuir mais de uma figura tributária cadastrada, somente uma destas deverá ser utilizada. Neste caso, vincule a figura principal, pois, ela atende às tributações para pessoa jurídica não varejista e consumidor final. A figura tributária criada para vendas para varejistas deve ser empregada como exceção dentro da figura principal.

- Este processo somente valida as vendas de mercadorias para pessoa jurídica varejista, mesmo o cliente sendo Cumulativo ou não, o processo de venda não será impactado. Tem como finalidade validar regras dentro do sistema para atender as notas emitidas e a geração do SPED Contribuições.

0 Comentários