![]() Tempo aproximado para leitura: 00:05:37 min

Tempo aproximado para leitura: 00:05:37 min

Dúvida

Como ocorre a contabilização de notas fiscais de Faturamento Antecipado?

Ambiente

Cross Segmentos - TOTVS Backoffice (Linha Datasul) - Recebimento (MRE) - Versão 12

Solução

A operação de compra com Faturamento Antecipado envolve dois tipos de nota fiscal: a nota fiscal de fatura, que representa a compra propriamente dita e a nota fiscal de remessa, que é emitida pelo fornecedor quando a mercadoria está sendo de fato entregue.

No Faturamento Antecipado, o fornecedor não tem a posse da mercadoria ou produto, havendo apenas um compromisso de venda.

Neste caso o custo deverá ser reconhecido somente quando ocorrer a entrega. Ou seja, somente quando houver a entrega efetiva da mercadoria, nota de remessa, é que o custo médio será influenciado.

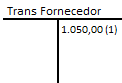

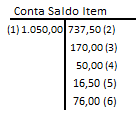

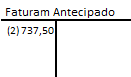

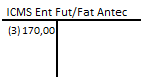

A seguir estão detalhados e exemplificados os lançamentos contábeis gerados. Considerar a relação entre os números dos lançamentos apresentados entre parênteses com as imagens do exemplo:

Valor Mercadoria = 1.000,00

Alíquota ICMS - Imposto sobre Circulação de Mercadorias e Serviços da nota = 17%

Alíquota IPI - Imposto sobre Produto Industrializado = 5%

Alíquota PIS - Programa Integração Social = 1,65%

Alíquota COFINS - Contribuição para o Financiamento da Seguridade Social = 7,60%

Valor ICMS = 170,00

Valor IPI = 50,00

Valor PIS = 16,50

Valor COFINS = 76,00

Valor Total Nota = 1.050,00

Nota de Fatura

Lançamentos Contábeis:

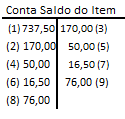

- Crédito na conta Transitória de Fornecedores, no valor total da nota (1);

- Débito na conta de Saldo de Estoque do item, no valor total da nota (1);

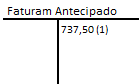

- Crédito na conta de Saldo de Estoque do item, no valor líquido do material (2);

- Débito na conta Transitória de Faturamento Antecipado, no valor líquido do material. Este débito será creditado somente com a chegada das remessas (2);

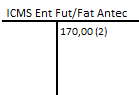

- Crédito na conta de Saldo de Estoque do item, no valor do ICMS (3);

- Débito na conta de ICMS Entrega Futura/Faturamento Antecipado, no valor do ICMS. Este débito será creditado somente com a chegada das remessas (3);

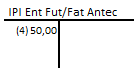

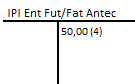

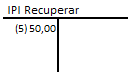

- Crédito na conta de Saldo de Estoque do item, no valor do IPI (4);

- Débito na conta de IPI Entrega Futura/Faturamento Antecipado, no valor do IPI. Este débito será creditado somente com a chegada das remessas (4);

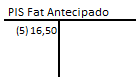

- Crédito na conta de Saldo de Estoque do item, no valor do PIS (5);

- Débito na conta de PIS Faturamento Antecipado, no valor do PIS. Este débito será creditado somente com a chegada das remessas (5);

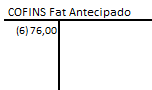

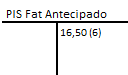

- Crédito na conta de Saldo de Estoque do item, no valor da COFINS (6);

- Débito na conta de COFINS Faturamento Antecipado, no valor da COFINS. Este débito será creditado somente com a chegada das remessas (6).

Nota de Remessa

Lançamento Contábeis:

- Crédito na conta Transitória de Faturamento Antecipado, no valor líquido do material (1);

- Débito na conta de Saldo de Estoque do item, no valor líquido do material (1);

- Crédito na conta de ICMS Entrega Futura/Faturamento Antecipado, no valor do ICMS da remessa (2);

- Débito na conta de Saldo de Estoque do item, no valor do ICMS da remessa (2);

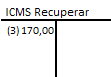

- Crédito na conta de Saldo de Estoque do item, no valor do ICMS da remessa (3);

- Débito na conta de ICMS a Recuperar, no valor do ICMS da remessa (3);

- Crédito na conta de IPI Entrega Futura/Faturamento Antecipado, no valor do IPI da remessa (4);

- Débito na conta de Saldo de Estoque do item, no valor do IPI da remessa (4);

- Crédito na conta de Saldo de Estoque do item, no valor do IPI da remessa (5);

- Débito na conta de IPI a Recuperar, no valor do IPI da remessa (5);

- Crédito na conta de PIS Faturamento Antecipado, no valor do PIS da remessa (6);

- Débito na conta de Saldo de Estoque do item, no valor do PIS da remessa (6);

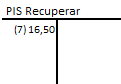

- Crédito na conta de Saldo de Estoque do item, no valor do PIS da remessa (7);

- Débito na conta de PIS a Recuperar, no valor do PIS da remessa (7);

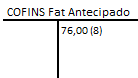

- Crédito na conta de COFINS Faturamento Antecipado, no valor da COFINS da remessa (8);

- Débito na conta de Saldo de Estoque do item, no valor da COFINS da remessa (8);

- Crédito na conta de Saldo de Estoque do item, no valor da COFINS da remessa (9);

- Débito na conta de COFINS a recuperar, no valor da COFINS da remessa (9).

Parametrização das Contas:

Transitória de Fornecedores: definida na função CD0611 - Manutenção Estabelecimento Estoque;

Conta de Saldo do Item: definida na função CE0110 - Manutenção Contas Contabilização;

Conta Faturam Antecipado: definida na função CD0611;

ICMS Ent Fut/Fat Antec: definida na função CD0602 - Manutenção Estabelecimento;

PIS a Recuperar: definida na função CD0602;

PIS Fat Antecipado: definida na função CD0602;

COFINS a Recuperar: definida na função CD0602;

COFINS Fat Antecipado: definida na função CD0602;

IPI Ent Fut/Fat Antec: definida na função CD0602;

ICMS a Recuperar: definida na função CD0602.

0 Comentários