Dúvida

Como funciona a validação referente ao diferimento para o CST 51 do ICMS?

Ambiente

WinThor - Fiscal - Aplicável a partir da versão 29

Solução

Para a validação referente ai diferimento para o CST 51 do ICMS, foram criados os campos a seguir, a fim de facilitar o entendimento ao fisco e ao contribuinte do valor aplicado no diferimento do imposto:

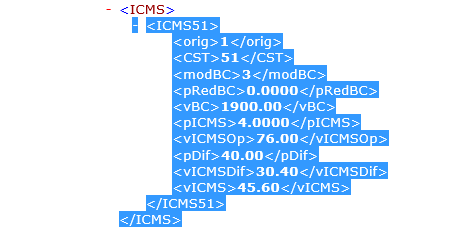

- Valor do ICMS da Operação: apresenta no XML o valor do Imposto ICMS como se ele não tivesse sido diferido para demonstrativo.

- Percentual do Diferimento: apresenta no XML o percentual do ICMS a ser diferido. Se o imposto for totalmente diferido, será considerado percentual de 100%.

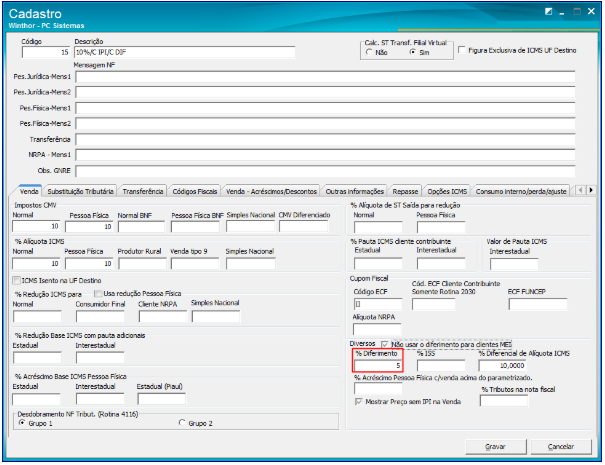

Dessa forma, na rotina 514, sub-aba Venda, caixa Diversos, o campo %Diferimento deverá ser preenchido com 100% se for totalmente diferido. Caso contrário, será necessário informar o diferimento a ser aplicado conforme legislação pertinente.

Importante

o ICMS Diferido é a diferença entre o valor da operação própria do ICMS, (aquela que seria devida no caso de não haver diferimento) e o valor do icms diferido. Conforme exemplo no XML abaixo:

Confira abaixo as rejeições mais comuns:

- 351 Rej. Rejeição: Valor do ICMS da Operação no CST=51 difere do produto BC e Alíquota: poderá aparecer quando for informado que existia valor de base de cálculo para a operação e alíquota aplicada para a operação não correspondente.

- 352 Rej. Rejeição: Valor do ICMS Diferido no CST=51 difere do produto Valor ICMS Operação e percentual diferimento: ocorre quando o valor da operação não corresponde ao valor apresentado aplicado pelo valor da operação e o percentual de alíquota diferida informada.

- 353 Rej. Rejeição: Valor do ICMS no CST=51 não corresponde a diferença do ICMS operação e ICMS diferido: apresenta diferença entre o valor da operação o valor diferido.

- Se for 100% será igual o valor total o imposto diferido. Caso contrário, será a diferença entre o valor do imposto que seria devido integralmente e o valor resultante da aplicação do % diferido, de acordo com seguinte exemplo: valor de 76,00 era devido mediante a aplicação de um % de diferimento igual a 40%, o valor diferido foi 30,40 e o valor do ICMS devido R$ 45,60).

0 Comentários