![]() Tempo aproximado para leitura: 00:13:00 min

Tempo aproximado para leitura: 00:13:00 min

Dúvida

Quais as regras utilizadas para a valorização da FCI - Ficha de Conteúdo de Importação?

Ambiente

Cross Segmentos - TOTVS Backoffice (Linha Datasul) - Ficha de Conteúdo de Importação (FCI) - Todas as versões

Solução

Com o Ajuste SINIEF 19/2012 e posteriormente com o Convênio ICMS 38/2013 foram atribuídos à empresa novos processos e controles quando utilizarem produtos importados ou com conteúdo de importação, sendo necessária a apresentação da FCI - Ficha de Conteúdo de Importação a partir de 01/10/2013, definidos pelo Convênio ICMS 88/2013.

Segundo conceito do próprio governo, o conteúdo de importação será calculado pelo contribuinte industrializador que utilizar mercadoria importada na confecção do seu produto, para identificação da alíquota a ser aplicada quando das operações interestaduais realizadas com o referido produto no segundo período fiscal subsequente.

Conteúdo de importação - CI é o percentual correspondente ao quociente entre o valor da parcela importada do exterior - VI e o valor total da operação de saída interestadual da mercadoria ou bem submetido a processo de industrialização - VO.

CI = (VI / VO) x 100

Considera-se valor da parcela importada do exterior - VI:

- Quando o bem ou mercadoria for importado diretamente pelo industrializador, o valor aduaneiro, que corresponderá ao valor FOB - free on board, ou seja, sem a inclusão do frete, mais frete e seguro internacional; ou

- Quando for adquirido no mercado nacional e não tiver sido submetido à industrialização no território nacional, ou tiver conteúdo de Importação superior a 40%, o valor do bem ou mercadoria informado no documento fiscal emitido pelo remetente - excluídos os valores do ICMS e do IPI.

Considera-se valor total da operação de saída interestadual - VO, o valor do bem ou da mercadoria, na operação própria do remetente excluído os valores do ICMS - Imposto sobre Circulação de Mercadorias e do IPI - Imposto sobre Produtos Industrializados.

O cálculo do conteúdo de importação será realizado considerando-se os valores por unidade, que serão calculados pela média aritmética ponderada, praticados no penúltimo período de apuração.

Na hipótese de não ter ocorrido saída interestadual no penúltimo período de apuração, o valor total da saída interestadual será informado com base nas saídas internas, excluindo-se os valores do ICMS e do IPI. Na hipótese de não ter ocorrido operação de importação ou de saída interna no penúltimo período de apuração, deverão ser considerados os valores da parcela importada do exterior e do total da saída interestadual relativos ao último período anterior em que tenha ocorrido a operação.

Regra de busca dos documentos de entrada e saída

Na hipótese de não ter ocorrido saída interestadual no penúltimo período de apuração indicado, o valor deverá ser informado com base nas saídas internas excluindo-se os valores de ICMS e de IPI. Na hipótese de não ter ocorrido operação de importação ou de saída interna no penúltimo período de apuração, para informação dos valores referidos, deverá ser considerado o último período anterior em que tenha ocorrido a operação.

Busca dos documentos de saída

A busca para os documentos de saída utiliza o seguinte critério:

1) Analisa dentro do período informado na seleção, as notas fiscais de saída que contenham o item principal e que o CFOP - Código de Fiscal de Operações e Prestações inicie com 6 - venda interestadual.

2) Caso não encontre nenhum documento no critério anterior, será analisado dentro do mesmo período as notas fiscais de saída que contenham esse item principal porém que o CFOP inicie com 5 - venda estadual.

3) Caso não encontre nenhum documento nos critérios anteriores, será verificado o parâmetro Verificar Última Movimentação Item na pasta Parâmetros do programa FT0523 - Geração Automática FCI. Caso esteja marcado o Sistema irá utilizar como base de pesquisa a data da última saída - essa informação poderá ser consultada pelo programa CS0102 - Custos Unitários Item. Se essa data for inferior a data inicial informada na seleção. Nesse caso ao identificar essa data, o programa busca do dia 01 a 30 todas as notas fiscais de saída.

4) Caso o usuário não marcar o parâmetro Verificar Última Movimentação Item na pasta Parâmetros do FT0523, o programa irá realizar uma busca por todas as notas fiscais de saída onde a data de emissão for inferior a data inicial informada na seleção. Ao identificar a primeira nota, o programa busca do dia 01 a 30 todas as notas fiscais de saída.

Busca dos documentos de entrada

A busca para os documentos de entrada utiliza o seguinte critério:

1) Analisa dentro do período informado, as notas fiscais de entrada que contenham o item Componente.

2) Caso não encontre nenhum documento no critério anterior, será analisado se está marcado o parâmetro Verificar Última Movimentação Item na pasta Parâmetros do FT0523. Caso esteja marcado, o Sistema irá utilizar como base de pesquisa a Data Última Entrada - essa informação poderá ser consultada pelo programa CS0102. Se essa data for inferior a data inicial informada na seleção. Nesse caso ao identificar essa data, o programa busca do dia 01 a 30 todas as notas fiscais de entrada.

3) Caso não esteja marcado o parâmetro Verificar Última Movimentação Item na pasta Parâmetros do FT0523, o programa irá realizar uma busca por todas as notas fiscais de entrada onde a data de emissão for inferior a data inicial informada na seleção. Ao identificar a primeira nota, o programa busca do dia 01 a 30 todas as notas fiscais de entrada.

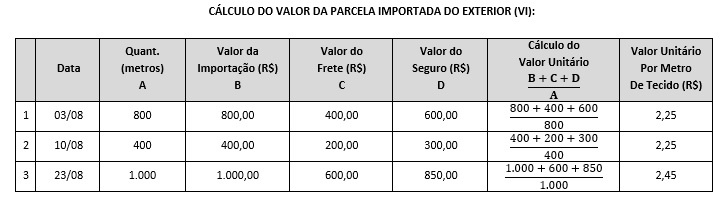

Exemplo de cálculo realizado pelo Sistema na valorização das fichas:

No período fiscal agosto/2013, um industrial deste Estado realizou 03 importações de tecido para fabricação de camisas modelo X. Para cada camisa confeccionada serão utilizados 2 metros de tecido.

Cálculo da média pondera do período:

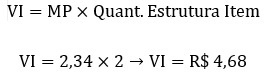

Considerando-se que cada camisa consome 2 metros de tecido na sua confecção, para este produto, no período fiscal agosto/2013, o VI - Valor unitário da Parcela Importada do Exterior = R$ 4,68 (2 x 2,34).

O exemplo acima retrata a forma como o Sistema realiza o cálculo dos componentes importados adquiridos no mercado nacional, aplicando a regra do percentual conteúdo importado = %CI do componente.

Cálculo da média ponderada do período:

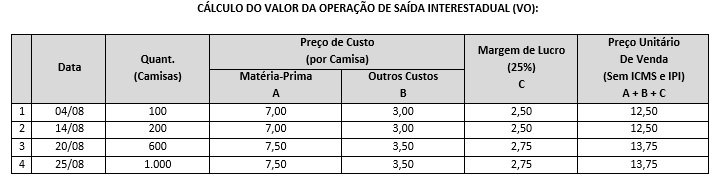

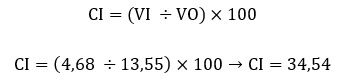

Após identificar todo os documentos documentos de entrada e saída referentes ao Item Principal dentro do período informado o Sistema realiza o cálculo do CI - Conteúdo de Importação conforme regra descrita pelo governo. CI é o percentual correspondente quociente entre o VI - Valor da parcela importada e o VO - Valor total da operação de saída interestadual da mercadoria ou bem submetido a processo de industrialização. Considerando o cálculo anteriormente feito o resultado será o seguinte:

Ao final do processamento do cálculo o Sistema irá gerar automaticamente uma Ficha no programa FT0918 - Ficha Conteúdo Importação levando em consideração o resultado dos valores acima encontrados.

Segundo o Convênio ICMS 38/2013, cláusula quarta, § 3°:

Quando o industrializador adquirir no mercado interno insumo com conteúdo de importação, ao calcular o conteúdo de importação do seu produto, deverá observar quanto ao insumo adquirido - ver exemplo 2 abaixo:

- Se este possuir conteúdo de importação inferior ou igual a 40%, será considerado produto nacional;

- Se este possuir conteúdo de importação superior a 40% e inferior ou igual a 70%, será considerado como 50% nacional e 50% importado;

- Se este possuir conteúdo de importação superior a 70%, será considerado como importado.

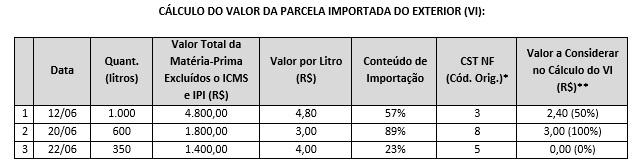

Exemplo do cálculo realizado pelo Sistema quando o produto for adquirido no mercado interno:

No período fiscal junho/2013, um industrial deste estado efetuou 03 aquisições de hidróxido de sódio para fabricação de produto desengordurante. As matérias-primas foram adquiridas no mercado interno, mas possuem conteúdo de importação. Para fabricação de 01 litro de desengordurante utiliza-se 600 ml de hidróxido de sódio.

* O percentual do conteúdo de importação é informação contida no documento fiscal de aquisição - CST - Código da Situação Tributária da nota

** Para efeito do cálculo do valor da parcela importada do exterior, os valores de aquisição dos insumos serão considerados proporcionalmente ao seu conteúdo de importação:

- Item 1: será considerado 50% do seu valor unitário, já que seu conteúdo de importação é superior a 40% e inferior a 70%;

- Item 2: seu valor unitário será considerado integralmente, já que seu conteúdo de importação é superior a 70%;

- Item 3: seu valor unitário não será considerado, já que seu conteúdo de importação é inferior a 40%.

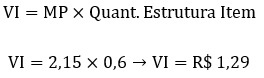

Cálculo da MP - Média Ponderada do período:

Considerando que cada litro de desengordurante consome 600 ml de hidróxido de sódio, para este produto, no período fiscal maio/2013, o valor unitário da parcela importada do exterior = R$ 1,29 - 0,6 x 2,15.

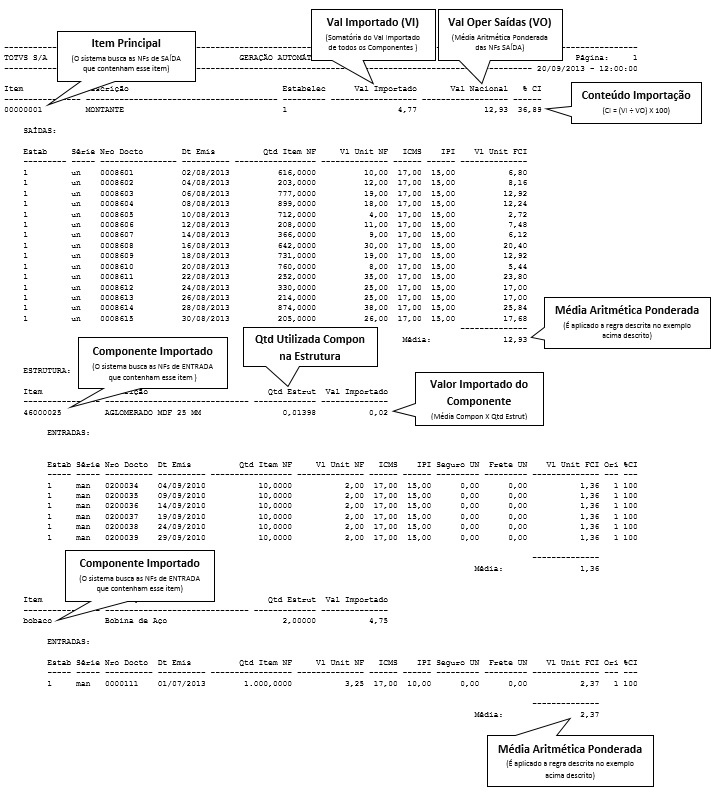

Exemplo do Relatório de Valorização das Fichas

Aplicando a regra descrita anteriormente o programa FT0523 -Relatório de Valorização das Fichas realiza a valorização e geração das Fichas conforme exemplo a seguir.

0 Comentários