![]() Tempo aproximado para leitura: 00:01:05 min

Tempo aproximado para leitura: 00:01:05 min

Dúvida

Em que programa são cadastrados os códigos de retenção para DIRF - Declaração de Imposto de Renda Retido na Fonte?

Ambiente

TOTVS RH - TOTVS RH (Linha Datasul) – DIRF – Versão 12

Solução

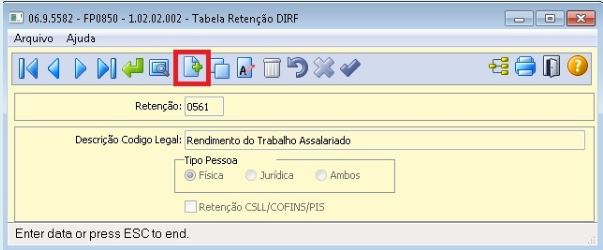

Através do programa FP0850 - Tabela Retenção DIRF, é possível implementar os códigos de retenção referentes à tabela para composição e geração das informações da DIRF.

Na janela Tabela de Retenção DIRF, quando acionado o botão Inclui Nova Ocorrência, devem ser definidas as seguintes informações:

Retenção: É o código correspondente a um código legal da tabela de retenção para DIRF.

Descrição Código Legal: Descrição do código legal da tabela de retenção para DIRF.

Tipo pessoa: Assinalar para qual tipo de pessoa este código poderá ser utilizado neste processo. Opções: Física, Jurídica e ambos.

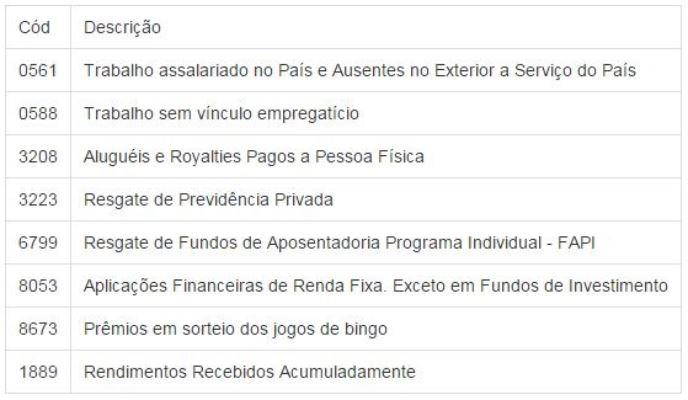

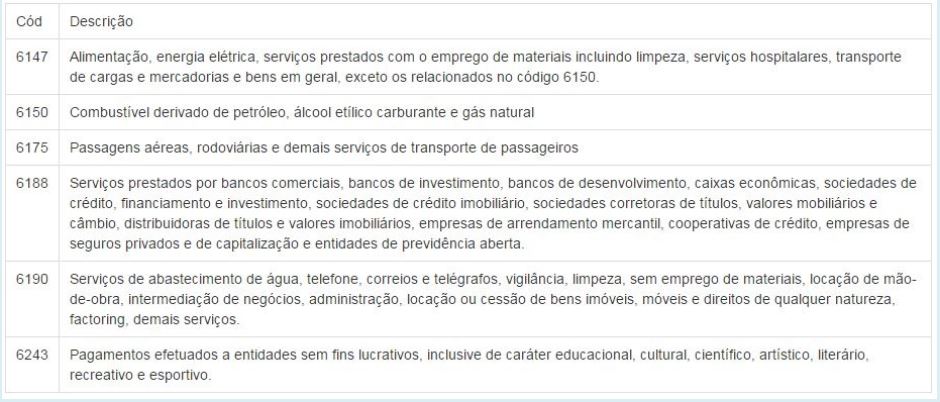

A seguir, são apresentados os códigos válidos para a geração das informações da DIRF.

1. Beneficiário Pessoa Física

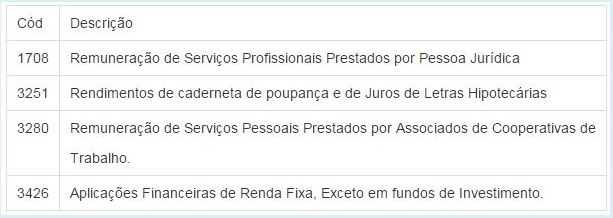

2. Beneficiário Pessoa Jurídica

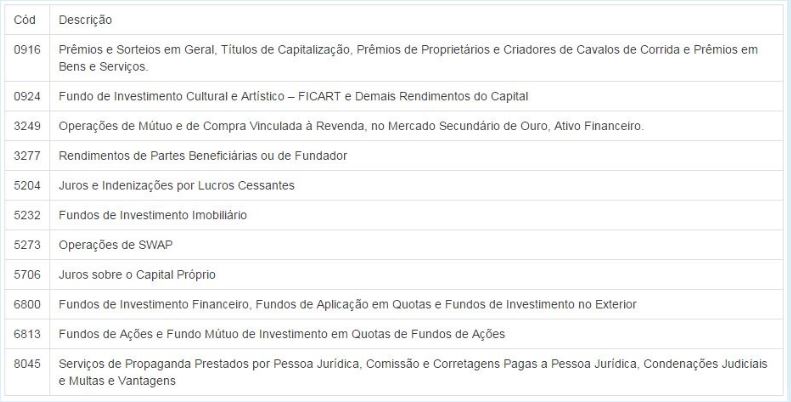

3. Beneficiário Pessoa Física e Jurídica

- Os rendimentos pagos pela administração direta, por fundações e autarquias federais, cujo imposto foi recolhido sob o código 4371, devem ser informados na DIRF de acordo com os códigos correspondentes a cada rendimento específico.

- Os valores distribuídos por pessoas jurídicas tributadas com base no lucro real à pessoas físicas ou jurídicas residentes no país a título de dividendos, bonificações em dinheiro, lucros e outros interesses, relativos a lucros apurados no período de 1º/01/94 a 31/12/95, ainda que o imposto tenha sido recolhido sob o código 4424, devem ser informados no código 0924.

4. Beneficiário Pessoa Jurídica - Art. 64 da Lei 9.430/ 1996

No caso de pessoa jurídica que goze de isenção ou esteja amparada pela suspensão da exigibilidade de crédito tributário nas hipóteses a que se referem os incisos II e IV do art. 151 Do Código Tributário Nacional - Lei nº 5.172, de 1966 ou de sentença judicial transitada em julgado, determinando a suspensão do pagamento do IRPJ - Imposto de Renda Pessoa Jurídica ou de qualquer das contribuições referidas na Instituição Normativa Conjunta SRF/STN/SFC nº 4, de 18 de agosto de 1997, o órgão ou a entidade que efetuar o pagamento deverá reter, separadamente, os valores do IRPJ e das contribuições não sujeitas à isenção ou não amparados pela suspensão, aplicando as alíquotas correspondentes, e efetuar o recolhimento em DARF - Documento de Arrecadação de Receitas Federais distintos para cada um deles, utilizando-se os seguintes códigos: I-6243 no caso de COFINS - Contribuição para o Financiamento da Seguridade Social ; II-6228 no caso de CSLL - Contribuição Social Sobre o Lucro líquido; III-6256 no caso de IRPJ - Imposto de Renda Pessoa Jurídica; IV-6230 no caso de PIS - Programa de Integração Social /PASEP - Programa de Formação do Patrimônio do Servidor Público.

Mais detalhes sobre os Códigos de Retenção Obrigatórios, poderão ser obtidos através do link: www.receita.fazenda.gov.br/publico/Legislacao/Ins/in1082001ane3.doc

0 Comentários