Duda

¿Cuáles son los Tipos (N3_TIPO) de Activo Fijo (ATFA012)?

Ambiente

Cross Segmentos - TOTVS BackOffice (Línea Protheus) - MI - Activo FIjo (SIGAATF) - Versión 12

Solución

Al efectuar el registro de un bien o lote de bienes, hay que clasificarlo(s) de acuerdo con los diversos tipos de activo fijo:

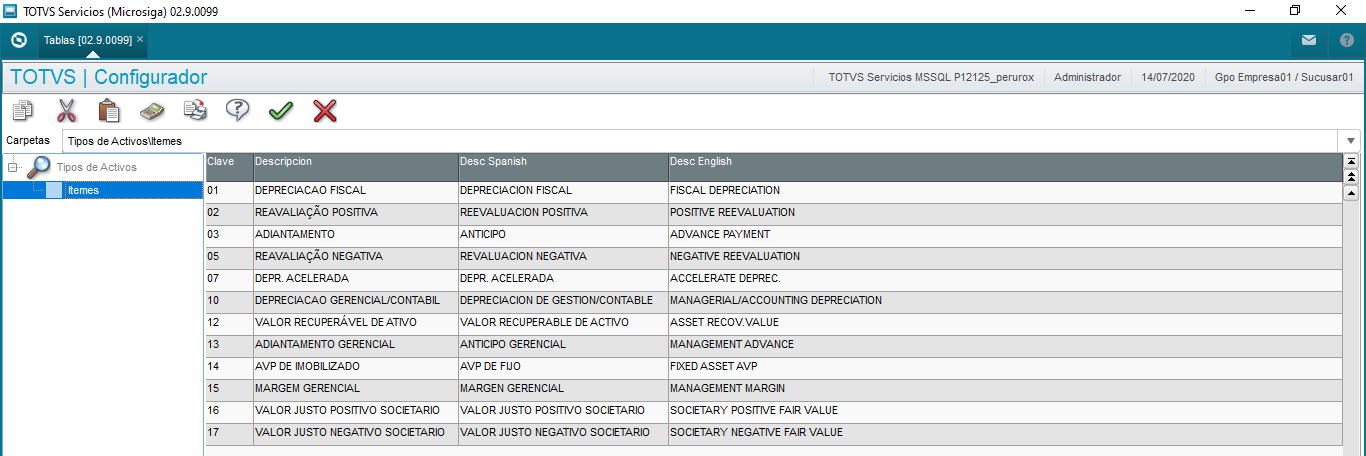

- 01 - Adquisición / Depreciación Fiscal

Cuando se hace la implantación del bien, este debe registrarse utilizando el tipo 01. La adquisición de activos inmovilizados también puede hacerse por el módulo Compras. - 02 - Revaluación Positiva

La revaluación de un determinado bien se puede hacer mediante laudo técnico especializado.El valor adicional de esta revaluación hay que registrarlo como tipo 02.

Observación: No se podrán registrar ni la revaluación (tipo 02) ni la ley nº 8.200 (tipo 04) sin que se haga la adquisición del bien (tipo 01). El activo puede sufrir más de una revaluación.

Sólo se pueden revaluar los bienes del activo permanente. - 03 - Anticipo

Utilice este tipo para identificar los anticipos. Ejemplo: adquisición anticipada de materiales de construcción de un galpón para el taller. Utilice el mismo código, modificando solamente el ítem para cada anticipo que compondrá el taller al final - 04 - Ley 8200

La ley 8.200 estableció que las diferencias calculadas por la variación de los dos índices (BTNF/IPC) sobre los bienes del activo en los años 91/92 deben controlarse en cuentas separadas en el activo. Estas diferencias deben controlarse utilizando el tipo 04.

¡Importante! La ley 8.200 (tipo 04) no se puede registrar sin que exista la adquisición del bien (tipo 01). La ley 8.200 de un bien solo se puede registrar una vez. - 06- Depreciación acelerada específica

Tipo para considerar la depreciación acelerada específica. - 07 - Depreciación acelerada

Se utiliza en la rutina Aceleración de la depreciación en lote con el objetivo de automatizar la inclusión del tipo 07 – Aceleración de la depreciación a un conjunto de bienes seleccionados. De esta manera, la depreciación va a ocurrir de forma acelerada, pues el bien se deprecia utilizando la tasa normal de adquisición más la tasa de aceleración - 08/09 – Depreciación incentivada positiva o reversa

Se utiliza para el caso de bienes regidos por la legislación, para los cuales puede crearse tasas adicionales, que aumenten la depreciación en el Activo. Esto se define para Zonas de incentivo Fiscal. - 10 - Depreciación contable/de gestión

Al incluir un bien solo con la clasificación contable (Tipo de gestión), el sistema no realiza el registro en el saldo fiscal. - 10/12 - Depreciación de gestión / Contable / VALOR RECUPERABLE DE ACTIVO

Al incluir un activo del tipo 10, el Sistema habilita el campo Tipo deprec. (tipo de depreciación), para seleccionar el tipo de depreciación de gestión. Se utiliza en la rutina Valor recuperable, que es responsable por efectuar el cálculo del valor recuperable del activo. - 13 - ANTICIPO GERENCIAL (*)

- 14 - AVP DE FIJO (*)

- 15 - MARGEN GERENCIAL (*)

- 16 - VALOR JUSTO POSITIVO SOCIETARIO (*)

- 17 - VALOR JUSTO NEGATIVO SOCIETARIO (*)

Nota: Los tipos de activos pueden variar acorde a cada pais

(*) País Perú

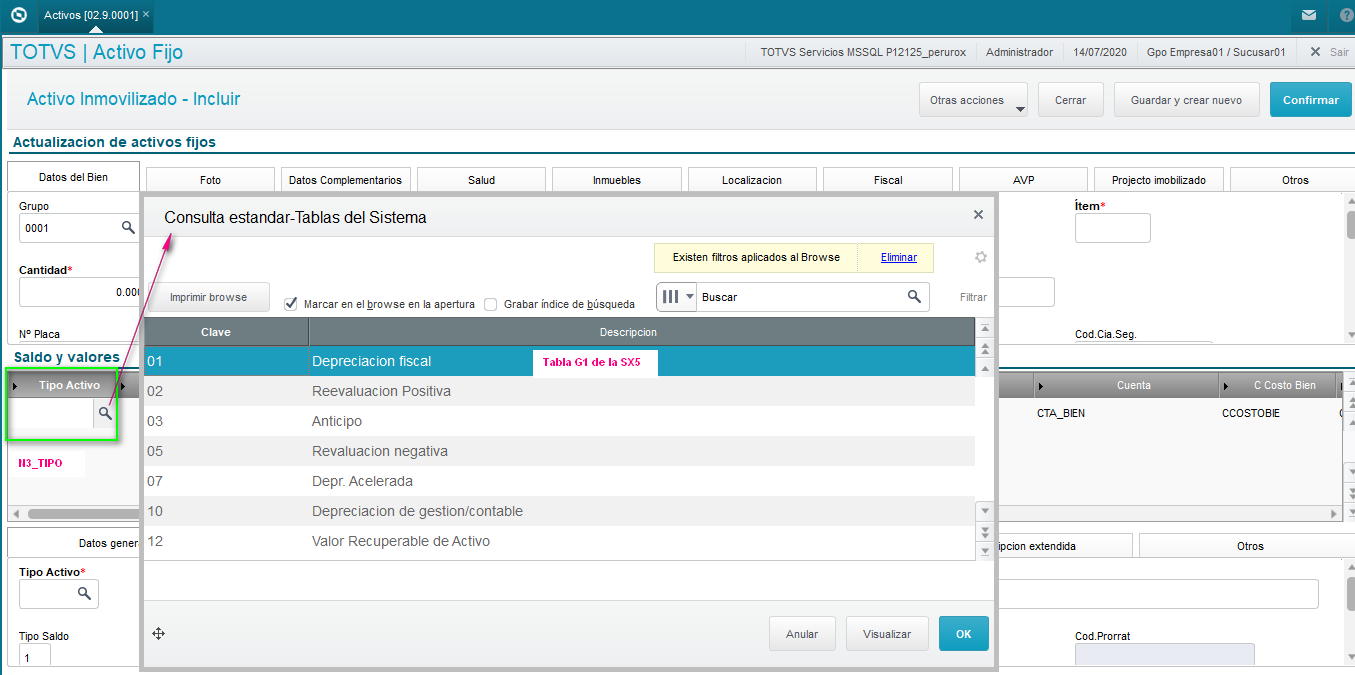

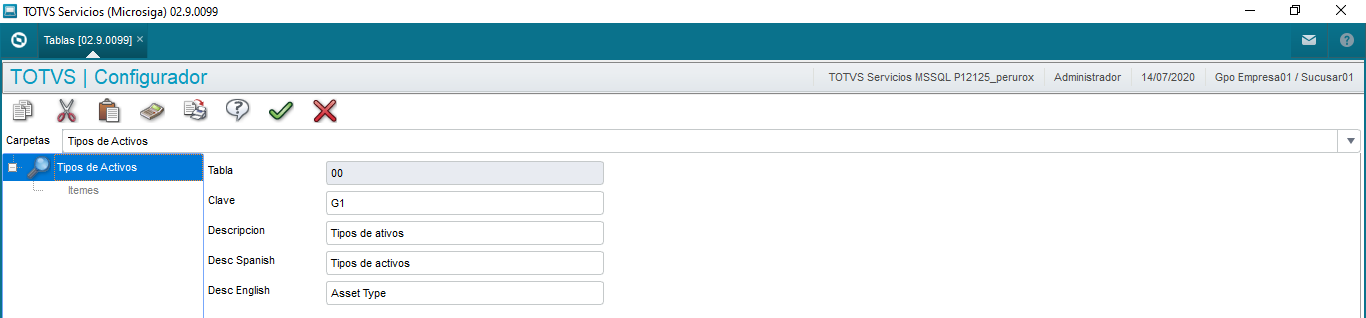

En la rutina de Activo fijo, se localiza el campo de Tipo de Activo (N3_TIPO) el cual tiene asignada la consulta estándar (F3) direccionada a la tabla G1 que corresponde a Tipos de activos, la cual se graba en la tabla SX5 - Tablas alfanuméricas de Protheus.

Conozca más:

Para consultar la información contenida en nuestro banco de conocimientos, acceda a los siguientes enlaces:

0 Comentarios